Presupuesto de ingresos: para qué sirve y ejemplos

El presupuesto de ingresos es la cantidad de dinero asignada para el mantenimiento y crecimiento de una empresa. Es esencial para la gerencia, siendo el resultado de las previsiones del negocio de los ingresos por ventas, gastos generales y de capital. Es esencial que se establezca si se poseen suficientes medios financieros para realizar las operaciones, hacer crecer el negocio y, en última instancia, obtener una ganancia.

Sin esta planificación, el futuro de la compañía puede ser incierto, ya que es posible que no se sepa cuánto dinero se está recibiendo o gastando. Los presupuestos de ingresos aseguran que las empresas asignen recursos de manera eficiente. Al hacerlo ahorran tiempo, esfuerzo y dinero.

El presupuesto de ingresos contiene un detalle de las expectativas de ventas de una compañía para el período, tanto en unidades como en dinero. Si una empresa tiene un gran número de productos, generalmente agrega sus ingresos esperados en un número menor de categorías de productos o regiones geográficas.

Índice del artículo

Los presupuestos de ingresos ayudan a las empresas a ahorrar tiempo y esfuerzo mediante una asignación adecuada de los recursos.

El principal beneficio es que requiere que se mire hacia el futuro. El presupuesto de ingresos debe contener las suposiciones sobre el futuro y los detalles sobre la cantidad de unidades que se venderán, los precios de venta esperados, etc.

La cantidad de ingresos presupuestada se compara con la cantidad de gastos presupuestada para determinar si los ingresos son adecuados.

Enterarse de algún problema potencial antes de comenzar el año es un beneficio enorme. Esto permite que se desarrollen acciones alternas antes que comience el nuevo año.

Cuando un presupuesto de ingresos anuales se detalla por mes, se pueden comparar los ingresos reales de cada mes con las cantidades presupuestadas. Igualmente, se pueden comparar los ingresos reales del año hasta la fecha con los ingresos presupuestados para el mismo período.

En otras palabras, los presupuestos de ingresos mensuales permiten controlar los ingresos a medida que avanza el año, en lugar de recibir una sorpresa al final del año.

Es sumamente importante realizar el mejor trabajo de pronóstico posible. Esto porque la información en el presupuesto de ingresos es usada por casi todos los demás presupuestos, tales como el presupuesto de materiales directos y el presupuesto de producción.

Por consiguiente, si es erróneo el presupuesto de ingresos, lo serán también los otros presupuestos que lo usen como fuente originaria.

La información sobre la proyección de ventas en unidades en el presupuesto de ingresos se ingresa en el presupuesto de producción directamente. A partir del mismo se crean los presupuestos de mano de obra directa y los de materiales directos.

El presupuesto de ingresos también se utiliza para dar a los gerentes un sentido general de la escala de las operaciones cuando crean el presupuesto general y el presupuesto de gastos administrativos y de ventas.

La información en el presupuesto de ingresos proviene de una diversidad de fuentes. La mayoría de los detalles de los productos existentes provienen del personal que los trata a diario.

El gerente de mercadeo aporta información sobre la promoción de ventas, que puede alterar el tiempo y la cantidad de ventas. Los gerentes de ingeniería y mercadeo también aportan información sobre la fecha de introducción de nuevos productos. Igualmente aportan las fechas de retiro de productos antiguos.

El presupuesto de ingresos generalmente se presenta en formato mensual o trimestral; una presentación anual de la información es demasiado agregada, por lo que proporciona poca información procesable.

Se debe formular un plan de negocios y mantenerlo. Los planes de negocios reflejan el verdadero estado del negocio actual de una organización. También ayudan a analizar todos los aspectos del negocio, incluidos los ingresos esperados.

El presupuesto de ingresos por ventas puede ser sencillo de construir. Incluye la cantidad de unidades que se espera vender, junto con la cantidad de clientes que se espera que compren los productos o servicios. También incluye el precio que se cobrará por esos productos y servicios.

Cálculo básico

Como cálculo básico se especifica el número de ventas de unidades esperadas en una fila. Se lista el precio promedio unitario esperado en la segunda fila, con las ventas totales apareciendo en la siguiente fila.

El precio unitario puede ajustarse por las promociones de marketing. Si se prevén devoluciones o descuentos en las ventas, estos artículos también se enumeran en el presupuesto de ingresos.

Es muy difícil derivar un pronóstico de ventas que muestre ser preciso en cualquier período de tiempo. Por tanto, una alternativa sería ajustar periódicamente el presupuesto de ingresos con estimaciones revisadas, tal vez trimestralmente.

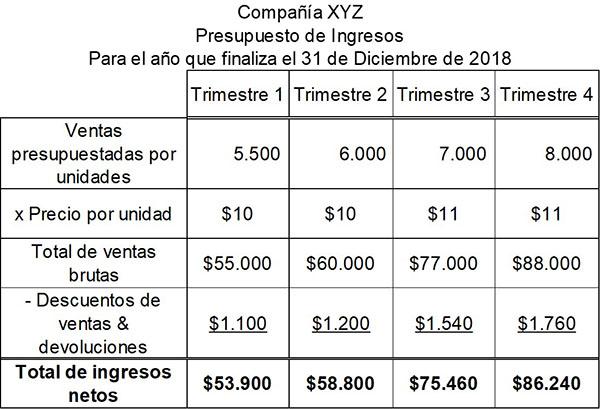

La compañía XYZ proyecta producir una gran diversidad de tobos de plástico para el próximo año presupuestario, todos los cuales pertenecen a una sola categoría de producto. Su presupuesto de ingresos se resume a continuación:

El gerente de ventas de XYZ confía que el incremento de la demanda en el segundo semestre le permita subir el precio por unidad de $10 a $11.

Adicionalmente, espera que el porcentaje de descuentos de ventas de la empresa del 2% del total de ventas brutas se conserve para todo el período presupuestario.

Se puede ilustrar con un ejemplo los beneficios del presupuesto de ingresos de una iglesia. El presupuesto de ingresos anuales de una iglesia debe prepararse independientemente del presupuesto de gastos.

Si el presupuesto de ingresos anuales es menor que el presupuesto de gastos anual, se pueden tomar medidas para desarrollar ingresos adicionales o para reducir los gastos planificados antes que comience el año contable.

Supongamos que los presupuestos de ingresos mensuales de la iglesia variarán según el número de días de adoración en el mes, la época del año y otros factores.

Como resultado, el presupuesto anual de $370.000 podría consistir en la siguiente secuencia de montos mensuales: $26.000+ $28.000+ $35.000+ $30.000+ $30.000+ $32.000+ $27.000+ $28.000+ $30.000+ $28.000+ $30.000+ $46.000.

Sobre la base de estos ingresos mensuales presupuestados, la iglesia espera tener ingresos de $181.000 durante los primeros seis meses.

Si los ingresos reales de los primeros seis meses resultan ser solo $173.000, los funcionarios de la iglesia deben abordar un déficit de $8.000 a mediados de año.

El déficit plantea también la cuestión de una posible escasez similar en la segunda mitad del año. Gracias al presupuesto de ingresos mensuales, los funcionarios de la iglesia serán alertados con suficiente antelación para encontrar una solución.

- Business Dictionary (2019). Revenue budget. Tomado de: businessdictionary.com.

- Julie Davoren (2019). What Is a Revenue Budget? Small Business – Chron.com. Tomado de: smallbusiness.chron.com.

- Harold Averkamp (2019). What are the benefits of a revenue budget? Accounting Coach. Tomado de: accountingcoach.com.

- Steven Bragg (2019). Sales budget | Sales budget example. Accounting Tools. Tomado de: accountingtools.com.

- Madison Garcia (2017). What Is a Sales Budget? Bizfluent. Tomado de: bizfluent.com.