Contabilidad industrial: características y ejemplo

La contabilidad industrial es el manejo contable de una empresa de manufactura, que se relaciona principalmente con la valoración del inventario y el costo de los productos terminados. Estos conceptos no son comunes en otros tipos de entidades, o se manejan a un nivel mucho más simplificado.

La manufactura no es como otros tipos de negocios. Los minoristas venden existencias y las empresas de servicios venden su tiempo, pero solo los fabricantes crean nuevos productos desde cero. Esto puede llevar a problemas contables únicos.

Las empresas manufactureras tienen que dar cuenta de sus materias primas y costos de procesamiento, pero también tienen que calcular el valor de los productos terminados que fabrican.

La contabilidad industrial es mucho más detallada de lo que se requiere para una empresa que no mantiene un inventario. Acumula los costos de producción y solo es utilizada por una empresa manufacturera.

Por otro lado, la contabilidad comercial se utiliza para determinar la ganancia bruta de los productos terminados, y la utilizan tanto las empresas comerciales como las de manufactura.

Índice del artículo

Una empresa de manufactura debe utilizar una cierta cantidad de materias primas, de productos en proceso y productos terminados como parte de sus procesos de producción.

Cualquier saldo final debe ser valorado debidamente para ser reconocido en el balance general de la empresa. Esta valoración requiere las siguientes actividades.

Asignación de costos directos

Los costos se asignan al inventario utilizando un método de cálculo de costos estándar, costo promedio ponderado o una metodología de capas de costos, tal como FIFO y LIFO.

Asignación de gastos generales

Los gastos generales de la fábrica deben agregarse en diferentes grupos de costos y luego asignarse a la cantidad de unidades producidas durante un período contable, lo que aumenta el costo registrado del inventario.

La cantidad de costos que son compartidos debe minimizarse, para así reducir la cantidad de trabajo de asignación que tiene que realizar el contable.

Pruebas de deterioro

También conocida como la regla de menor costo o de mercado, esta actividad implica determinar si el monto al que se registran los artículos del inventario es más alto que su valor actual de mercado.

Si es así, el inventario debe registrarse a los valores de mercado. Esta tarea se puede completar en intervalos relativamente largos, como al final de cada período contable anual.

Además, una empresa manufacturera debe utilizar un sistema de inventario perpetuo o de inventario periódico para hacer seguimiento a la cantidad de unidades de inventario que se tiene disponible.

Esta información es crucial para determinar la valoración del inventario. Aunque el sistema de inventario periódico es más fácil de mantener, solo produce un valor preciso cuando se realiza un recuento físico del inventario, por lo que no se recomienda.

El sistema perpetuo debe proporcionar en todo momento las cantidades exactas de unidades del inventario, aunque se requiere tener un registro riguroso y un conteo de ciclos para poder garantizar que se mantenga un alto nivel de precisión.

Para contabilizar todos los gastos en los que incurre al hacer productos para la venta, una empresa de manufactura tiene una cuenta de costo de mercancía manufacturada.

Inventario de material directo

El inventario de material directo, también conocido como materia prima, refleja todos los materiales que la empresa utiliza para hacer un producto.

Por ejemplo, para un fabricante de automóviles, esto incluye el acero para formar la carrocería, el cuero o la tela para los asientos, y todos esos otros artefactos y piezas que se colocan debajo del capó.

En esencia, el inventario de material directo es cualquier material que deba utilizarse directamente para hacer el automóvil.

Inventario de productos en proceso

En cualquier momento del proceso de fabricación, es probable que la empresa tenga artículos que están en proceso de fabricación, pero que aún no se han completado, los que se consideran productos en proceso.

Con un fabricante de automóviles, se puede imaginar que el automóvil baja a la línea de producción. Al llegar al último día del período contable, los autos que bajan a la línea se encuentran en varias etapas de finalización.

La compañía valora su inventario de productos en proceso en función de cómo de lejos ha sido procesado cada producto.

Inventario de productos terminados

Finalmente, se clasifica como inventario de productos terminados los costos que están asociados con los productos que se encuentran completamente listos para la venta a los clientes, pero que aún no se han vendido.

Para el fabricante de automóviles, esta categoría consiste en los automóviles que aún no han sido vendidos a los concesionarios.

En su nivel más básico, el costo de la mercancía vendida es simplemente el inventario inicial más las compras, menos el inventario final.

Por tanto, la derivación del costo de la mercancía vendida se debe realmente a la precisión de los procedimientos de valoración de inventario que se acaban de describir.

Además, los costos incurridos anormalmente, como el exceso de desperdicio, no se registran en el inventario, sino que se cargan directamente al costo de la mercancía vendida.

Esto requiere un procedimiento detallado de seguimiento del desperdicio. Además, los costos se pueden asignar a trabajos específicos, conocidos como costos de órdenes de trabajo, y luego cargarse al costo de mercancía vendida cuando se vendan a los clientes los artículos de inventario de esas órdenes de trabajo.

La contabilidad industrial se utiliza para crear una cuenta en el libro mayor. Esta se utiliza para acumular todos los costos de fabricación de los productos terminados de una empresa durante un período contable.

Esta contabilidad industrial debe estar preparada antes de registrar las cuentas comerciales del estado de ganancias y pérdidas.

La contabilidad industrial generalmente se presenta en un formato particular. Suponiendo que las cifras se relacionan con el mes finalizado el 31 de diciembre de 2018, un ejemplo de contabilidad industrial podría aparecer como sigue.

La contabilidad muestra el costo total de fabricación de los productos terminados durante el período contable por $105.000.

Además, el formato de contabilidad industrial utilizado en este ejemplo muestra el costo de las materias primas consumidas y el costo principal de fabricación de los productos para el período contable.

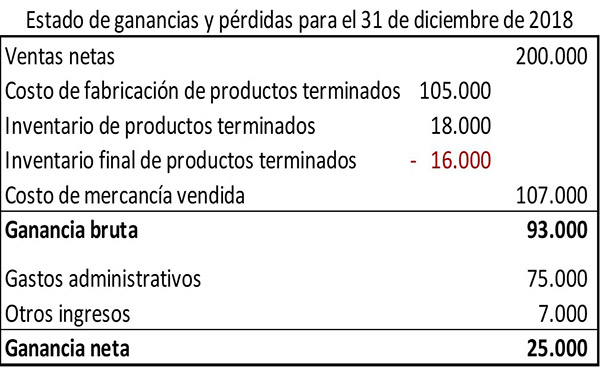

El estado comercial de ganancias y pérdidas de una empresa de manufactura tiene un formato similar al de una empresa de comercialización, excepto porque lo comprado se reemplaza por el costo de fabricación de los productos terminados.

- Steven Bragg (2017). Accounting for manufacturing businesses. Accounting Tools. Tomado de: accountingtools.com.

- Kenneth Boyd (2019). Accounting For Manufacturing Company Inventory. Dummies. Tomado de: dummies.com.

- Michael Brown (209). Manufacturing Account Format. Double Entry Bookkeeping. Tomado de: double-entry-bookkeeping.com.

- Xero (2019). Accounting for a manufacturing business. Tomado de: xero.com.

- Avneet Narang (2016). How to Manage Accounting for Manufacturing Business? Cogneesol. Tomado de: cogneesol.com.