Balance general de una empresa: concepto, estructura, ejemplo

¿Qué es el balance general de una empresa?

El balance general de una empresa informa de los activos, pasivos y capital de los accionistas en un momento dado, dando una base para calcular las tasas de rendimiento y evaluar su estructura de capital. Da una fotografía de la situación financiera de la empresa en un único momento, qué posee y debe, y el monto invertido por los accionistas.

El balance general se ajusta a la siguiente ecuación, donde se equilibran por un lado los activos, y por el otro los pasivos más el patrimonio de los accionistas (activo = pasivo + patrimonio neto). Se denomina balance porque la ecuación se equilibra o balancea.

Esto es intuitivo: una empresa tiene que pagar por todo lo que posee (activos), ya sea pidiendo prestado dinero (asumiendo deudas) o tomándolo de los inversionistas (emitiendo el capital de los accionistas).

El balance general, junto con los estados de resultados y de flujo de efectivo, es la piedra angular de los estados financieros de cualquier compañía.

Estructura del balance general

El balance general está compuesto por los siguientes elementos:

Activos

Los activos son todos los elementos que posee la empresa. Hay dos tipos de activos: circulantes y no circulantes.

- Los activos circulantes son los elementos que la empresa ha adquirido y que se convertirán en efectivo en menos de un año. Se consideran activos circulantes el mismo efectivo, inventarios, cuentas por cobrar y seguro prepagado.

- Los activos no circulantes son los activos fijos que posee la empresa. Entran en esta categoría equipos de oficina, propiedad de edificios, terrenos, inversiones a largo plazo, acciones y bonos.

Pasivos

Son pagos que la empresa debe realizar. Al igual que los activos, existen pasivos circulantes y no circulantes.

- Los pasivos circulantes representan las obligaciones de pago que la empresa debe pagar dentro de los 12 meses siguientes a la fecha del balance. Por ejemplo, facturas por pagar a proveedores, salarios pagaderos e impuestos a la renta pagaderos.

- Los pasivos no circulantes son montos que la compañía tiene más de un año para pagar. Por ejemplo, obligaciones y deudas bancarias. Estos pasivos son una de las fuentes de financiamiento de los activos de la empresa.

Capital

Es la parte que poseen los accionistas del negocio. El capital es otra fuente de financiamiento. Cuando las obligaciones se restan de los activos de la empresa, el resultado es el capital. El capital está compuesto por capital pagado y ganancias retenidas.

- El capital pagado es la cantidad que cada accionista pagó inicialmente por sus acciones.

- Las ganancias retenidas se refieren al monto de dinero que la empresa no vendió a los accionistas y, en su lugar, lo reinvirtió en sí misma.

Tipos de balance general

Existen varios tipos de balance. Los más comunes son los siguientes:

Balance clasificado

Presenta la información sobre los activos, pasivos y capital de una empresa clasificado en subcategorías de cuentas.

Es el tipo más común de presentación del balance, y hace un buen trabajo de consolidación de un gran número de cuentas individuales en un formato que es totalmente legible.

Los contadores deben presentar la información del balance general en la misma estructura de clasificación durante los diferentes períodos, para hacer que la información sea más comparable.

Balance de tamaño común

Presenta no solo la información estándar contenida en un balance general, sino también una columna que coloca esa misma información como porcentaje del total de activos (para las líneas de activos) o como porcentaje del pasivo total y el patrimonio neto. Es útil para examinar los cambios relativos en el tamaño de las diferentes cuentas.

Balance comparativo

Este formato presenta la información paralela sobre los activos, pasivos y patrimonio de una empresa a partir de múltiples momentos en el tiempo.

Por ejemplo, un balance comparativo podría presentar el balance al final de cada año durante los últimos tres años. Es útil para resaltar los cambios a lo largo del tiempo.

Balance vertical

El formato de presentación del balance general es una sola columna de números, comenzando con las partidas individuales de activos, seguidas por las partidas individuales de pasivos y finalizando con las partidas individuales de capital.

Dentro de cada una de estas categorías, las partidas se presentan en orden decreciente de liquidez.

¿Cómo hacer un balance general?

La información necesaria para hacer un balance general está en el libro mayor general de la empresa, donde están registradas todas las transacciones financieras para un período particular.

Usar la ecuación contable básica

Esto es: activos = pasivos + patrimonio.

El balance general de una empresa tiene tres secciones:

Activos

los recursos que posee.

Pasivos

Las deudas que tiene.

Patrimonio

Las contribuciones de los accionistas y las ganancias de la empresa.

Colocar el encabezado y la fecha para el balance general

Usar el título “balance general” en la parte superior de la página. Debajo, listar el nombre de la organización y la fecha específica en vigencia del balance.

Preparación de la sección de activos

- Listar todos los activos circulantes, que pueden convertirse en efectivo en menos de un año después de la fecha del balance. Se enumeran en orden de su liquidez, o la facilidad con la que podrían convertirse en efectivo. Las cuentas comunes son: efectivo, valores negociables, cuentas por cobrar, inventario y gastos prepagados.

- Incluir el subtotal de activos circulantes, llamándolo “total activos circulantes”.

- Enumerar todos los activos no circulantes o activos fijos, que son las propiedades, plantas y equipos de una empresa que se usan por más de un año, menos la depreciación.

- Listar los activos intangibles o no monetarios que durarán más de un año, como patentes, derechos de autor, marcas comerciales.

- Incluir el subtotal de activos no circulantes, llamándolo “total activos Fijos”.

- Sumar los subtotales de activos circulantes y fijos, etiquetándolo “activos totales”.

Preparación de la sección de pasivos

- Determinar los pasivos circulantes, que se vencen dentro de un año después de la fecha del balance. Las cuentas comunes son: cuentas por pagar, pagarés a corto plazo.

- Incluir el subtotal de pasivos circulantes y titularlo “total pasivos circulantes”.

- Calcular los pasivos a largo plazo, que no se liquidarán dentro de un año. Incluyen pagarés e hipotecas a largo plazo, planes de pensiones.

- Incluir el subtotal de pasivos a largo plazo y llamarlo “total pasivos a largo plazo”.

- Sumar los subtotales de pasivos circulantes y a largo plazo. Nombrarlo “total pasivos”.

Cálculo del patrimonio y totales

- Hacer una lista de todas las cuentas de capital, como acciones ordinarias, acciones en tesorería y el total de ganancias retenidas.

- Calcular las ganancias retenidas, que son las ganancias que una compañía ha obtenido en un período de tiempo. Se busca en el balance del período anterior el monto de ganancias acumuladas, sumándolo a la utilidad obtenida en el estado de resultados, obteniendo así el total de ganancias retenidas actuales.

- Se suman todas las cuentas patrimoniales, colocando “patrimonio total”.

- Sumar los montos de “total pasivos” y “patrimonio total”. Llamarla como “pasivo total y patrimonio”.

- El balance se preparó correctamente si son iguales “activos totales” y “pasivo total y patrimonio”.

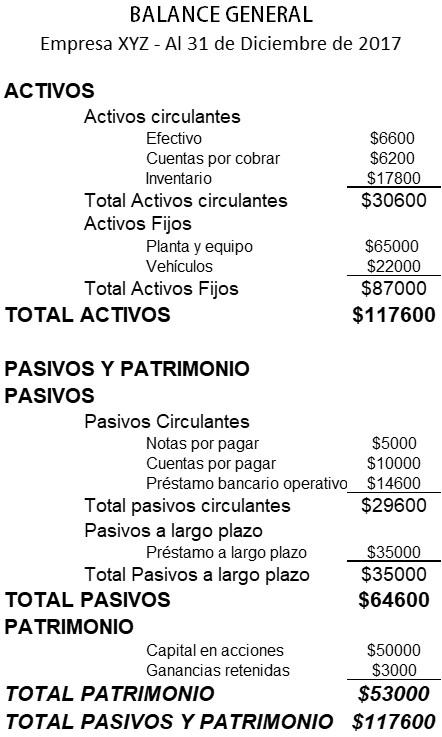

Ejemplo de balance general

A continuación se presenta un ejemplo del balance general de una pequeña empresa:

Referencias

- Investopedia. Balance Sheet. Tomado de: investopedia.com

- Wikipedia, the free encyclopedia. Balance Sheet. Tomado de: en.wikipedia.org.

- Rochelle Bailis. 5 Simple Ways to Create a Balance Sheet. QuickBooks Resource Center. Tomado de: quickbooks.intuit.com.

- Sage Advice. What are balance sheets and why are they important? Tomado de: sage.com.

- Corporate Finance Institute. Balance Sheet. Tomado de: corporatefinanceinstitute.com.

- Small Business Development Corporation. Example balance sheet. Tomado de: smallbusiness.wa.gov.au.

- Accounting Tools. Types of balance sheet formats. Tomado de: accountingtools.com.