Catálogo de cuentas: para qué sirve, estructura, tipos, ejemplo

El catálogo de cuentas es el índice o lista de las cuentas contables que utiliza una compañía en su sistema financiero y que registra en su libro mayor, donde se anotan todas las transacciones financieras realizadas por la empresa a lo largo de un período contable.

Las empresas disponen de catálogos de cuentas para organizar sus finanzas, separando los activos, pasivos, gastos e ingresos, para así poder obtener una imagen clara de su situación financiera. El catálogo contiene los números y nombres de las cuentas.

El libro mayor se estructura según el catálogo de cuentas previamente definido durante la conformación inicial del sistema de contabilidad. El catálogo reúne las transacciones similares en categorías determinadas, reflejando cómo se reportará la información financiera del negocio en los estados financieros.

El catálogo de cuentas no solo debe satisfacer las necesidades de información de la empresa, sino también los requerimientos legales, siguiendo para ello una secuencia lógica.

Los sistemas de contabilidad automatizados recomendarán generalmente un catálogo de cuentas de acuerdo a cada tipo de negocio o industria, y lo organizarán siguiendo las principales clasificaciones contables.

Índice del artículo

- 1 ¿Para qué sirve un catálogo de cuentas?

- 2 Estructura

- 3 ¿Cómo hacer un catálogo de cuentas?

- 4 Tipos de catálogos de cuentas

- 5 Elementos de cuentas que conforman el activo

- 6 Elementos de cuentas que conforman el pasivo

- 7 Elementos de cuentas que conforman el capital

- 8 Ejemplo de un catálogo de cuentas

- 9 Referencias

Los catálogos de cuentas tiene distintas funciones:

– Organizan las finanzas.

– Permiten que todos los trabajadores de una empresa puedan llevar el registro de las operaciones de la misma.

– Facilita la consolidación de cifras financieras.

– Facilita la estimación de un presupuesto para un cliente o usuario de la empresa.

– Sirve para cumplir con la ley.

Los catálogos de cuentas están formados por rubro, cuentas y subcuentas.

Sin embargo, la estructura se puede dividir en:

- Rubro: pasivo fijo o a largo plazo, pasivo circulante o a corto plazo, activo diferido, activo fijo, activo circulante (son los elementos del estado de situación financiera).

- Cuenta: proveedores, bancos, caja… (elementos que integran los costos, ingresos, capital contable, pasivo, activo).

- Subcuentas: los elementos que forman parte de la cuenta principal.

A pesar de esta estructura general, el catálogo de cuentas es diferente para cada empresa. Cada compañía prepara su catálogo particular, según sus propios requerimientos. Esta estructura será tan compleja como lo sea la estructura comercial de la empresa.

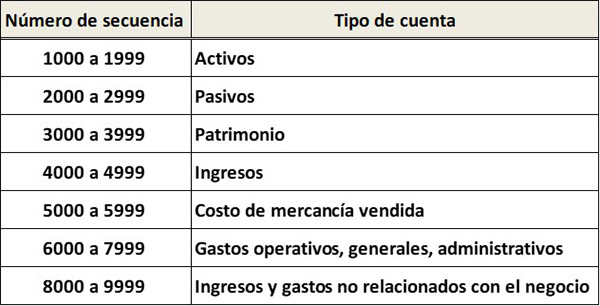

A cada cuenta del catálogo se le asigna un único número o código como identificación. Comúnmente, cada número de cuenta consta de dos o más dígitos que dicen algo sobre la cuenta.

Por ejemplo, un código que comienza con “1” podría decir que la cuenta es un activo y un código que comienza con “2” podría decir que la cuenta es un pasivo. Normalmente, se dejan sin asignar algunos números, creando brechas entre ellos, para permitir agregar más cuentas en el futuro.

Los números de cuenta de una empresa con diferentes departamentos pueden tener dígitos que reflejen la operación o departamento con el que se relacionan.

Ejemplo

Los nombres de las cuentas se enumeran en el mismo orden en que aparecen en los estados financieros. Primero se enumeran las cuentas del balance general y luego las cuentas del estado de resultados:

Un catálogo puede tener una subclasificación de las cuentas basada en el tipo de cada cuenta. Por ejemplo, se pueden catalogar las diferentes cuentas de efectivo en la secuencia 1200–1299, las cuentas por cobrar en la secuencia 1300–1399, etc.

Es esencial crear un catálogo de cuentas apropiado, porque es necesario para tomar mejores decisiones. Se necesita diseñar el catálogo de cuentas formalmente. Los factores para establecer los tipos y cantidades de cuentas son:

– Los requerimientos de la gerencia interna para tomar decisiones importantes.

– Los requerimientos de los entes externos que utilizan los estados financieros de la empresa.

Crear un catálogo de cuentas sirve para tener una visión general del negocio, pero eso no significa que deba estar allí cada transacción al detalle. Por ejemplo, no se necesita una cuenta para cada producto que se venda.

Se debe considerar combinar las cuentas que tengan similitudes, para así mantener todo ordenado y fácil de leer.

Todos los nombres de cuentas deben tener un título claro para que todos comprendan para qué sirve cada cuenta. Esto ayuda a clasificar correctamente las transacciones de la empresa.

Los nombres de las cuentas nunca deben estar vinculados a un proveedor o cliente particular. Por ejemplo, “Suscripción del software” es mejor que “Suscripción a Microsoft”.

Para asegurar no arruinar los libros contables, es mejor esperar hasta fin de año para eliminar cuentas antiguas e inactivas. También se debe evitar fusionar o renombrar cuentas. Afortunadamente, se pueden agregar nuevas cuentas cuando se desee.

Es importante tener un catálogo de cuentas que no varíe cada año. Esto brinda información valiosa sobre cómo se administran las finanzas de la empresa.

Existen distintos tipos de catálogos de cuentas:

Estos organizan las cuentas aplicando las letras del alfabeto.

El sistema decimal de los catálogos de cuentas las clasifica tomando la numeración del 0 al 9.

En este tipo de catálogo se organizan todas las cuentas de una empresa, clasificándolas en grupos y subgrupos a los que se les va asignando un número.

Cada grupo y subgrupo es identificado con una seguidilla de números, situación que hace más fácil para que los terceros identifiquen a qué grupo pertenece cada cuenta.

Este tipo de catálogos clasifica las cuentas de manera tal que puedan ser recordadas fácilmente. En este se le otorga una letra a cada cuenta.

Por ejemplo, a los activos se les asigna la letra “A”, a los pasivos la letra “P”, a los ingresos la letra “I”, y así sucesivamente.

Este tipo de catálogos organiza las cuentas mediante una combinación de todos tipos ante mencionados.

Entre estos elementos del activo, algunos aparecerán y otros no en un catálogo de cuentas, dependiendo de la empresa:

Caja o efectivo

Es un activo circulante en el que se refleja el dinero disponible de una empresa en un momento determinado.

Caja chica

Es un activo circulante y esta representa la cantidad de dinero que tiene la empresa para realizar pagos menores.

Banco

Es un activo circulante y comprende todo el efectivo disponible que tiene la empresa depositado en los bancos.

Cuentas por cobrar

Son un activo circulante y representan todo lo que los clientes deben a la empresa.

Activos fijos

Son los bienes tangibles que tiene una empresa y que son adquiridos con el propósito de usarlos siempre.

Entre estos se encuentran: equipo de oficina, edificios, terrenos, papelería y artículos de escritorio, maquinarías, entre otros.

Otros

- Equipo de tienda y oficina

- Terrenos

- Depreciación acumulada

- Intereses por cobrar

- Notas por cobrar

- Seguros prepagados

Entre estos elementos del pasivo, algunos aparecerán y otros no en un catálogo de cuentas, dependiendo de la empresa:

– Cuentas por pagar.

– Salarios por pagar.

– Intereses cobrados anticipadamente.

– Notas por pagar.

– Alquileres cobrados por adelantado.

– Acreedores hipotecarios.

– Proveedores.

– Préstamos a corto plazo.

– Préstamos a largo plazo.

– Otros.

Capital social

Se refiere a los importes correspondientes a los aportes de los accionistas.

Utilidades retenidas

Es el importe de la utilidad obtenida.

Pérdidas acumuladas

Se refiere a las pérdidas que ha tenido la empresa a lo largo de su historia, y que hacen que disminuya el capital obtenido.

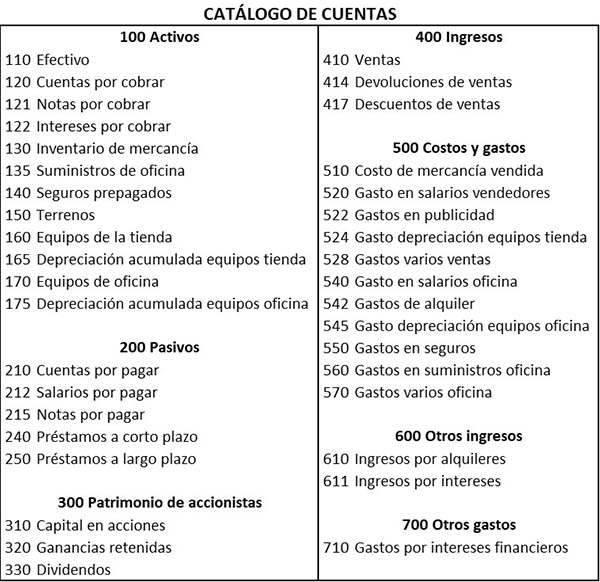

En el catálogo de cuentas anterior se han utilizado códigos de cuenta de tres dígitos. El primer dígito muestra la clasificación principal de las cuentas, el segundo dígito muestra la subclasificación de las cuentas y el tercer dígito identifica el nombre de la cuenta específica. Por ejemplo:

– 1> La cuenta es una cuenta de “activos”.

– 11>> La cuenta es una cuenta de “activo corriente”.

– 110>>> La cuenta es una cuenta de “efectivo”.

– 2> La cuenta es una cuenta de “pasivos”.

– 21>> La cuenta es una cuenta de “pasivo circulante”.

– 210>>> La cuenta es una “cuenta por pagar”.

Además, en este catálogo de cuentas se puede observar que hay brechas entre algunos códigos de cuenta. Estas brechas brindan flexibilidad para poder agregar más cuentas, en caso de ser necesario en el futuro.

- Lianabel Oliver (2019). How the Chart of Accounts Can Help You and Why You Should Care. Tomado de: medium.com.

- Maire Loughran (2020). What Is the Chart of Accounts? Tomado de: dummies.com.

- Robert MacNaughton (2019). What Is a Chart of Accounts, and Why Does It Matter to My Business? Scale Factor. Tomado de: scalefactor.com.

- Accounting for Management (2020). Chart of accounts. Tomado de: accountingformanagement.org.

- Germanna Community College (2020). Chart of Accounts. Tomado de: germanna.edu.