Costos históricos: características, ventajas, desventajas, ejemplos

Los costos históricos son los costos originales de una transacción, tal como se registran inicialmente en los libros contables de una empresa. Constituyen una de las bases utilizadas como medio para estipular los montos por los que se contabilizan los elementos del balance general y estado de resultados.

También se conoce como contabilidad convencional, ya que la base de costos históricos es la que más se emplea en la contabilidad. Sin embargo, se puede combinar con otras bases, como la del valor neto de realización y del menor costo, con las que se realiza generalmente la contabilización de los inventarios.

Adicionalmente, las empresas prefieren llevar los pasivos de los pagos a su valor presente y los valores negociables se registran generalmente al valor del mercado.

El costo histórico tiene como principio requerir que los registros contables se conserven a los precios originales de las transacciones y que estos importes sean mantenidos durante todo el proceso de contabilidad, para así servir como base para los montos en los estados financieros.

Índice del artículo

- 1 Características de los costos históricos

- 2 Ventajas y desventajas del sistema de costos históricos

- 3 Ejemplos de costos históricos

- 4 Referencias

Los costos históricos tienen varias características:

Los costos históricos se basan en este principio, que tiene como requerimiento reconocer los ingresos solo cuando se hayan realizado efectivamente. Este principio tiene una repercusión importante que afecta tanto al balance como al estado de ganancias y pérdidas.

El principio necesita que en el estado de ganancias y pérdidas se incluyan solo los ingresos realizados. En la hoja de balance, este principio requiere que los activos fijos en poder de una empresa comercial se establezcan al costo histórico hasta vender el activo, sin importar cualquier cambio en el monto de los mismos.

Excepciones

Cuando un contador está arreglando el balance general, la mayoría de los activos se expresa con costo histórico. Sin embargo, algunos activos muy líquidos están subordinados a la excepción de este concepto.

Por ejemplo, las inversiones en instrumentos de deuda o capital de otras empresas, que se espera convertir en efectivo en un futuro próximo, se muestran al valor actual del mercado.

Del mismo modo, las cuentas por cobrar se presentan a su valor neto de realización, siendo la cantidad aproximada de efectivo que la empresa espera recibir de las cuentas por cobrar al momento de su cobro.

La razón detrás de estas excepciones del concepto de costo histórico es asegurar información confiable para poder prever el flujo de caja de la entidad y servir de ayuda en la toma de decisiones de los analistas de los estados financieros.

Este supuesto se basa en que no haya inflación o que la tasa de inflación se pueda obviar. La unidad monetaria no es estable durante épocas de inflación, debido al cambio del poder adquisitivo general de la moneda. Esto creará serios problemas para poder medir y comunicar los resultados de una empresa.

Reduce criterios personales

Se reduce al mínimo la posibilidad que las cuentas se puedan ver estropeadas por el criterio personal de quienes las preparan. Al basarse en transacciones reales, brinda datos menos debatibles que los encontrados en sistemas de contabilidad alternos.

Simplicidad y certeza

Las empresas saben lo que han pagado por los activos cuando los compraron. Es un método muy objetivo, porque no se incluyen estimaciones subjetivas.

Se considera que los datos contables están libres de sesgos, siendo más confiables para los inversionistas y otros usuarios. Los estados financieros pueden verificarse con facilidad con el soporte de ciertos documentos. Debido a esto, los contables prefieren más esta contabilidad tradicional

Reconocido legalmente

Es el único sistema contable reconocido legalmente que se acepta como base para los impuestos, declaración de dividendos, definición de capital legal, etc.

Preferencia de los usuarios

Los usuarios internos y externos tienen preferencia por este sistema de costos y por los estados financieros preparados gracias a ellos.

Ignora cambios en valor de la moneda

Los valores en libros pueden basarse en costos desactualizados, al no poder lidiar con los efectos de los precios cambiantes en los activos fijos.

En inflación, la unidad monetaria utilizada no tiene un valor constante, reduciéndose su valor a medida que aumentan los precios. Los costos históricos ignoran estas disminuciones en el valor de la moneda, agregando transacciones registradas en diferentes fechas, con una moneda de valor variable.

Por tanto, se tendrá una mezcla de valores para medir las diferentes cuentas, dependiendo de la fecha en que cada elemento fue registrado.

No puede comparar ingresos actuales con costos actuales

Los ingresos se miden con la moneda actual inflada, mientras que los costos de producción son una mezcla de costos actuales e históricos.

Algunos costos se miden con valores antiguos de la moneda, como la depreciación. Otros tienen valores más recientes, como los inventarios. Finalmente, otros reflejan el valor actual, como sueldos, gastos de venta y operativos actuales.

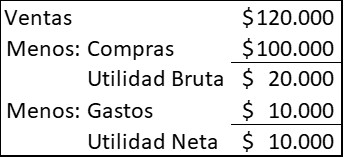

Una compañía compra 20.000 artículos cada año, vendiéndolos todos anualmente. En 2020 el precio era $5 cada artículo, pero el proveedor anuncia que para 2021 el precio se incrementará a $6. Durante 2020, los artículos se vendieron a $6 cada uno y la compañía tuvo otros gastos de $10.000

Bajo costos históricos, las cuentas del estado de resultados aparecen de la siguiente manera:

Cuando la compañía decida comprar un nuevo inventario para reemplazar el vendido, necesitará $120.000 ($6×20.000), pero sus recursos en efectivo solo son $110.000, que fue la venta realizada ($120.000) menos los gastos ($10.000).

A pesar de haber obtenido ganancias, no estará en condiciones de mantener su capacidad operativa sin pedir prestado o recaudar más capital. Cuanto mayor sea el retraso entre la adquisición de bienes y su venta, más grave será la situación.

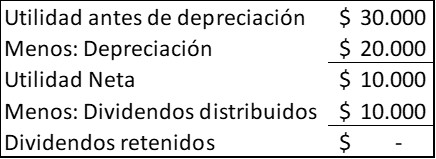

Una empresa compra una máquina por $100.000, esperando dure cinco años, sin valor de desecho. Toda su ganancia la distribuye a los accionistas. Se espera que su ganancia mientras dure la depreciación sea $30.000 cada año. Las cuentas del estado de resultados para cada año serán:

El efectivo generado cada año por el negocio es $30.000, representados por la utilidad antes de depreciación. La depreciación solo es un cargo contable, para distribuir el costo del uso de la máquina durante su vida útil.

Después de cinco años, la empresa habrá generado $150.000 de beneficio y habrá distribuido en dividendos $50.000, dejando un saldo de $100.000, pudiendo ser distribuido como dividendo o reinvertido en un nuevo equipo.

Sin embargo, si durante esos cinco años ha habido aumentos significativos en los precios, la empresa encontrará que no tiene fondos suficientes para reemplazar el equipo, que ya llegó al final de su vida económica.

- Ready Ratios (2020). Historical Cost. Tomado de: readyratios.com.

- Manukriti Nandwa (2020). Historical Cost Accounting (HCA): Meaning, Benefits and Limitations. Accounting Notes. Tomado de: accountingnotes.net.

- Accounting for Management (2020). Historical cost concept. Tomado de: accountingformanagement.org.

- Financial Accounting (2016). Characteristics of Historical Cost. Tomado de: accounting-123.blogspot.com.

- Margaret James (2020). Historical Cost. Investopedia. Tomado de: investopedia.com.