Estado de costos: en qué consiste, cómo se hace y ejemplo

El estado de costos o la hoja de costos es un desglose de todos los costos que se han tenido durante un período de tiempo determinado. Se compone de costos directos e indirectos.

El estado de costos es el costo más grande en el estado de resultados y muestra el costo de los productos. El costo para los minoristas y mayoristas es el monto que se ha pagado durante el período.

El proceso para calcular el costo para los fabricantes es más complejo y tiene muchos componentes: materiales directos, mano de obra directa, gastos generales de fábrica y administración, y gastos generales de venta y distribución.

En una tienda, el valor del inventario se calcula con solo mirar la factura del proveedor. En una fábrica de manufactura, se calcula el valor del inventario computando cuánto cuesta hacer los productos.

Entonces, para calcular cuánto vale el inventario, se necesita calcular cuánto cuesta fabricar los productos terminados. Estos costos y cálculos de fabricación se muestran en el estado de costos.

Índice del artículo

El estado de costos de los productos manufacturados respalda la cifra del costo de mercancía vendida en el estado de resultados. Los dos números más importantes en este estado son el costo total de fabricación y el costo de los productos manufacturados.

El costo total de fabricación incluye los costos de todos los recursos puestos en producción durante el período. Es decir, los materiales directos, la mano de obra directa y los gastos generales aplicados.

El costo de los productos manufacturados consiste en el costo de todos los productos terminados durante el período. Incluye el costo total de fabricación más el saldo inicial del inventario de procesos menos el saldo final del inventario de procesos.

El costo de mercancía vendida es el costo de todos los productos vendidos durante el período, e incluye el costo de los productos terminados más el inventario inicial de productos terminados menos el inventario final de productos terminados.

El costo de mercancía vendida se informa como un gasto en los estados de resultados. Los costos de fabricación son los siguientes:

Son los materiales utilizados directamente en la fabricación del producto. También se conoce como materia prima. Por ejemplo, la madera utilizada para hacer mesas o muebles.

Es la mano de obra involucrada directamente en la fabricación del producto. Esto incluye a las personas que trabajan manualmente u operando las máquinas utilizadas para fabricar el producto.

Son gastos generales del negocio atribuibles a la fabricación del producto. Incluye el alquiler de la planta de la fábrica, los seguros para la planta o las máquinas de la fábrica, el agua y la electricidad específicamente para la planta de la fábrica.

Si un negocio tuviera una planta y también un edificio de oficinas, donde se realiza el trabajo administrativo, estos gastos generales no incluirían ninguno de los gastos para administrar el edificio de oficinas, solo los gastos de la fábrica.

Materiales indirectos

Son los inventarios que se utilizan en el proceso de fabricación, pero cuyo costo es insignificante. Por ejemplo, para fabricar un automóvil, los tornillos, tuercas y pernos serían materiales indirectos.

Los materiales de limpieza consumidos al producir un auto limpio completado también serían materiales indirectos.

Los materiales indirectos se registran por separado de los materiales directos. Se incluyen en la categoría de gastos generales.

Mano de obra indirecta

Es el costo del personal que no participa directamente en la fabricación del producto, pero cuyo costo forma parte de los gastos de la fábrica.

Incluidos están los sueldos de los supervisores de fábrica, limpiadores y guardias de seguridad.

La mano de obra indirecta se registra por separado de la mano de obra directa. Al igual que los materiales indirectos, se incluye en los gastos generales.

Para calcular el valor de los materiales directos utilizados en el proceso de fabricación, se realiza lo siguiente:

Se suma el saldo inicial del inventario de materiales directos con las compras realizadas durante el período contable. De esa cantidad se resta el saldo final del inventario de materiales directos. El resultado será el costo de los materiales directos utilizados.

Costo materiales directos utilizados= saldo inicial inventario materiales directos + compras de materiales directos – saldo final inventario materiales directos.

Luego se suman los sueldos pagados a la mano de obra, junto con cualquier otro cargo directo, al costo de los materiales directos utilizados. Este será el costo primario.

Costo primario= costo mano de obra directa + costo de materiales directos utilizados.

Se recolectan los gastos generales de fábrica, los cuales incluyen el alquiler, los servicios públicos, la mano de obra indirecta, los materiales indirectos, seguros, impuestos inmobiliarios y depreciación.

Luego se suma el costo primario, los gastos generales de fábrica y el saldo inicial de los trabajos en proceso al comienzo del período contable. Se le resta el saldo final de los trabajos en proceso, resultando el costo de los productos manufacturados.

Costo productos manufacturados= costo primario + gastos generales de fábrica + saldo inicial trabajos en proceso – saldo final trabajos en proceso.

Luego se suma el saldo inicial del inventario de productos terminados al costo de los productos manufacturados para obtener así el costo de los productos disponibles para la venta.

Costo productos disponibles para venta= saldo inicial inventario productos terminados + costo productos manufacturados.

Se resta el saldo de cierre del inventario de productos terminados al final del período contable del costo de los productos disponibles para la venta. Este es el costo de la mercancía vendida.

Costo mercancía vendida= costo productos disponibles para venta – saldo final inventario productos terminados.

Se enumeran los gastos generales de ventas y distribución, como el salario del personal de ventas, gastos de viaje, publicidad e impuestos sobre las ventas. Se suman estos gastos generales con el costo de la mercancía vendida, lo que resulta en el costo de ventas, o el costo total al final del estado de costos.

No se incluyen los gastos no relacionados con el producto, como donaciones o pérdidas por incendio.

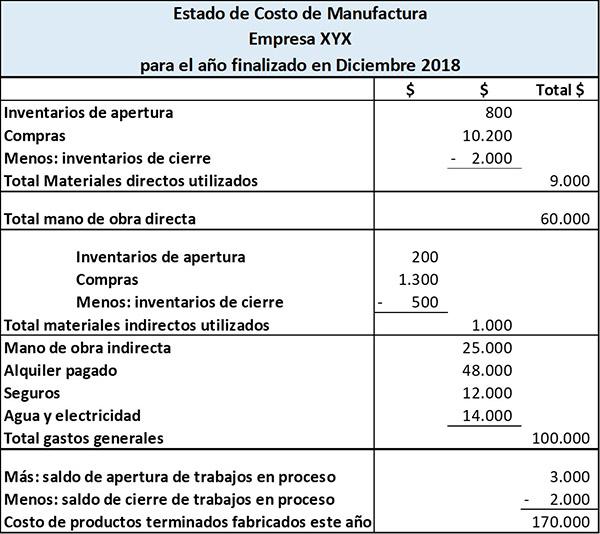

La empresa Farside Manufacturing hace calendarios y libros. El estado de costos de los productos manufacturados es el siguiente:

Este estado muestra los costos incurridos por materiales directos, mano de obra directa y gastos generales de fabricación. El estado totaliza estos tres costos para tener así el costo total de fabricación durante el período.

Al agregar el saldo inicial del inventario de proceso y restar el saldo final del inventario de proceso del costo total de fabricación, obtenemos así el costo de los productos terminados fabricados.

- Nida Rasheed (2018). How to Prepare a Cost Statement. Career Trend. Tomado de: careertrend.com.

- Accounting Basics for Students (2019). Manufacturing Costs and the Manufacturing Cost Statement. Tomado de: accounting-basics-for-students.com.

- Lumen Learning (2019). The Statement of Cost of Goods Manufactured. Tomado de: courses.lumenlearning.com.

- Imre Sztanó (2013). Cost statements. Tankonyvtar. Tomado de: tankonyvtar.hu.

- Eric Dontigney (2017). What Is a Cost Statement? Bizfluent. Tomado de: bizfluent.com.