Periodo de recuperación de la inversión: qué es, cómo se calcula, ejemplo

¿Qué es el periodo de recuperación de la inversión?

El periodo de recuperación de la inversión, o payback, es la cantidad de tiempo que tarda una empresa en recuperar el costo de su inversión original en un proyecto.

Es un determinante importante para saber si se emprende el proyecto, ya que generalmente los periodos de recuperación más largos no son deseables para las posiciones de inversión.

El periodo de recuperación de la inversión ignora el valor del dinero en el tiempo, a diferencia de otros métodos de presupuesto de capital, como el valor presente neto, la tasa interna de retorno y el flujo de efectivo descontado.

Este concepto no considera la presencia de un flujo de efectivo adicional que pueda surgir de una inversión en los periodos posteriores a la obtención del reembolso completo.

Como herramienta de análisis, el periodo de recuperación de la inversión se usa con frecuencia porque es fácil de aplicar y de entender para la mayoría de las personas, independientemente de la capacitación académica o del campo de trabajo.

¿En qué consiste?

Gran parte de las finanzas corporativas se trata de los presupuestos de capital. Uno de los conceptos más importantes que todo analista financiero corporativo debe aprender es cómo valorar diferentes inversiones o proyectos operativos.

El analista debe encontrar una manera confiable de determinar el proyecto o inversión más rentable para emprender. Una forma en que los analistas financieros corporativos hacen esto es con el periodo de recuperación de la inversión.

Presupuesto de capital y periodo de recuperación

La mayoría de las fórmulas de presupuesto de capital toman en cuenta el valor del dinero en el tiempo. El valor del dinero en el tiempo es la idea de que el dinero hoy vale más que la misma cantidad en el futuro, debido al potencial actual de ganancias del dinero.

Por lo tanto, si se paga a un inversor mañana, debe incluir un costo de oportunidad. El valor del dinero en el tiempo es un concepto que asigna un valor a este costo de oportunidad.

El periodo de recuperación de la inversión no tiene en cuenta el valor del dinero en el tiempo. Simplemente, se determina contando la cantidad de años que se tarda en recuperar los fondos invertidos.

Por ejemplo, si se tarda cinco años en recuperar el costo de la inversión, el periodo de recuperación de la inversión es de cinco años.

Algunos analistas favorecen el método de payback por su simplicidad. A otros les gusta usarlo como punto de referencia adicional en un marco de decisión de presupuesto de capital.

¿Cómo se calcula? Fórmula

La fórmula para calcular el periodo de recuperación de la inversión depende de si los flujos de efectivo por periodo del proyecto son uniformes o desiguales.

Cuando son iguales, la fórmula para calcular el periodo de recuperación es el siguiente:

Periodo de recuperación de la inversión = Inversión inicial / Flujo de efectivo por periodo.

Cuando son desiguales, se deben calcular los flujos de efectivo acumulado para cada periodo. Luego se debe utilizar la siguiente fórmula para calcular el periodo de recuperación de la inversión:

Periodo de recuperación de la inversión = Tiempo de recuperación total + (Reembolso no recuperado de la inversión al inicio del año / flujo de efectivo en el año siguiente).

Cuanto más corto sea el periodo de recuperación de la inversión de un proyecto, más atractivo será el proyecto para la gerencia. Además, la gerencia establece generalmente un periodo de recuperación máximo que un proyecto potencial debe cumplir.

Proyecto a aceptar

Cuando se comparan dos proyectos, el proyecto a ser aceptado es el que cumpla con el periodo de recuperación máximo y tenga el periodo de recuperación de la inversión más corto.

Es un cálculo muy simple, que no tiene en cuenta el valor del dinero en el tiempo. Sin embargo, es un buen indicador para medir los riesgos de un proyecto.

Las reglas de decisión para los periodos de recuperación de la inversión son las siguientes: Si el periodo de recuperación es menor al máximo permitido, se acepta el proyecto. Si el periodo de recuperación es mayor al máximo permitido, se rechaza.

Hay que tomar en cuenta que el cálculo del periodo de recuperación de la inversión utiliza flujos de efectivo, no ingresos netos. Además, no aborda la rentabilidad total de un proyecto.

Más bien, el payback calcula simplemente la rapidez con la que una empresa recuperará su inversión en efectivo.

Ejemplos

Caso compañía A

Supongamos que la compañía A invierte $1 millón en un proyecto que se espera que ahorre a la compañía $250.000 cada año.

El periodo de recuperación de esta inversión es 4 años, el cual se encuentra al dividir $1 millón entre $250.000.

Consideremos otro proyecto que cuesta $200.000, y no tiene ahorros en efectivo asociados, pero hará que la compañía aumente sus ingresos $100.000 cada año durante los próximos 20 años ($2 millones).

Claramente, el segundo proyecto puede hacer que la compañía gane el doble de dinero, pero ¿cuánto tiempo tomará recuperar la inversión? La respuesta se encuentra dividiendo $200.000 entre $100.000, que es de 2 años.

El segundo proyecto tomará menos tiempo para pagar y el potencial de ganancias de la compañía es mayor.

Basado únicamente en el método del periodo de recuperación de la inversión, el segundo proyecto es una mejor inversión.

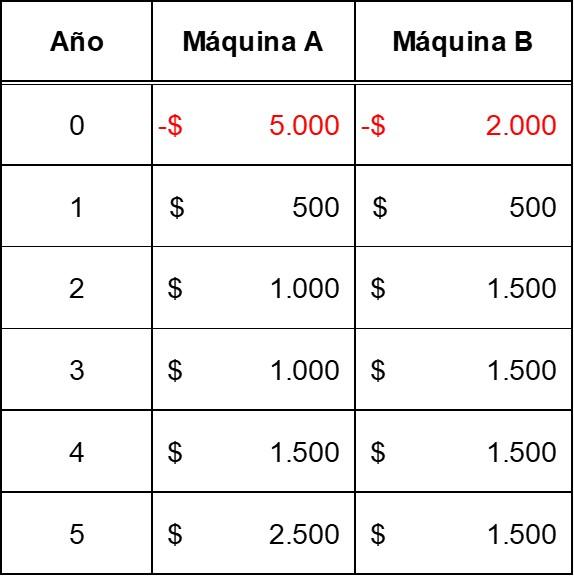

Caso Newco

Supongamos que la empresa Newco está decidiendo entre dos máquinas (Máquina A y Máquina B) para agregar capacidad de producción a su planta existente. La compañía estima que los flujos de efectivo para cada máquina son los siguientes:

Se desea calcular el periodo de recuperación de la inversión de las dos máquinas, utilizando los flujos de efectivo anteriores y decidir cuál nueva máquina debe aceptar Newco.

Supongamos que el periodo de recuperación máximo que establece la compañía es de cinco años.

Primero, sería útil determinar el flujo de efectivo acumulado para el proyecto de cada máquina. Esto se hace en la siguiente tabla:

Periodo de recuperación para la Máquina A = 4 + 1.000 / 2.500 = 4,4 años.

Periodo de amortización para la Máquina B = 2 + 0 / 1.500 = 2,0 años.

Ambas máquinas cumplen con el periodo máximo permitido por la empresa de cinco años para recuperar la inversión.

Sin embargo, la máquina B tiene el periodo de recuperación más corto y es el proyecto que Newco debería aceptar.

Referencias

- Payback Period. Tomado de investopedia.com.

- Payback Period. Tomado de accountingexplained.com.