Saldo insoluto: qué es, características, cómo se calcula

¿Qué es el saldo insoluto?

El saldo insoluto es el capital más el interés que queda pendiente por pagar de un préstamo o el promedio de una cartera de préstamos (cualquier deuda a plazo, en cuotas, de giros o de tarjeta de crédito, sobre la cual se cobran intereses), para un período de tiempo, por lo general de un mes.

El saldo insoluto es el dinero que se pide prestado, pero que no se paga en su totalidad a la fecha de vencimiento. El prestamista usa este saldo para calcular en su estado de cuenta cuánto interés se le debe para ese período. Las oficinas de crédito basan la solvencia crediticia del prestatario sobre cualquier saldo insoluto que tenga.

Cuanto más cerca esté la deuda del prestatario de su límite de endeudamiento, más se le considerará un pasivo financiero. Al igual que con los saldos insolutos, las oficinas de crédito también analizan cómo se mantiene el crédito con los prestamistas.

Pagar completo el saldo insoluto de cada estado de cuenta mantiene el crédito del prestatario al máximo nivel. También le da una alta clasificación crediticia al prestatario.

Características del saldo insoluto

Los proveedores de crédito reportan cada mes los saldos insolutos a las agencias de informes crediticios. Los emisores de crédito informan generalmente el saldo insoluto total de cada prestatario al momento de entregar el reporte.

Los saldos se informan sobre todo tipo de deudas, rotativas y no renovables. Con los saldos insolutos, los emisores de crédito también informan los pagos morosos que tengan más de 60 días de retraso.

Factores para la clasificación de crédito

La puntualidad de los pagos y los saldos insolutos son dos factores que afectan la clasificación de crédito del prestatario. Los expertos dicen que los prestatarios deben esforzarse por mantener sus saldos insolutos totales por debajo del 40 %.

Los prestatarios con una deuda insoluta total mayor del 40 % pueden mejorar fácilmente su clasificación crediticia realizando pagos mayores mes a mes que reduzcan su saldo insoluto total.

Al disminuir el saldo insoluto total, se incrementa la clasificación de crédito del prestatario. Sin embargo, la puntualidad no es tan fácil de mejorar. Los pagos atrasados son un factor que puede permanecer tres a cinco años en un informe de crédito.

El saldo insoluto promedio en las tarjetas de crédito y préstamos es un factor importante para la clasificación crediticia del consumidor.

Mensualmente, los saldos insolutos promedios sobre las cuentas activas son informados a las agencias de crédito, junto con cualquier otro monto que ya esté vencido.

Los saldos insolutos de los préstamos no renovables irán disminuyendo mensualmente con los pagos programados. Los saldos de las deudas rotativas irán variando dependiendo del uso que dé el titular a su tarjeta de crédito.

¿Cómo se calcula el saldo insoluto?

La fórmula básica para calcular un saldo insoluto es tomar el saldo original y restar los pagos realizados. Sin embargo, los cargos por intereses complican la ecuación para las hipotecas y otros préstamos.

Debido a que una porción de los pagos de préstamos se aplica al pago de intereses, se debe crear una tabla de amortización para calcular el saldo insoluto de un préstamo.

Una tabla de amortización permite calcular qué monto del pago se aplica al capital y qué parte para pagar intereses. Para crear una tabla de amortización y calcular el saldo insoluto, se siguen estos pasos:

Crear tabla de amortización

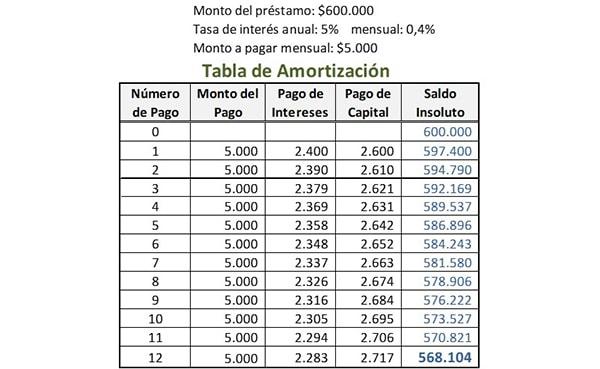

Primero se indican los datos del préstamo; por ejemplo:

- Monto del préstamo = $600 000.

- Monto a pagar mensual = $5000.

- Tasa de interés mensual = 0,4 %.

La tasa de interés mensual se calcula dividiendo la tasa de interés anual entre la cantidad de pagos realizados cada año. Por ejemplo, si el préstamo tiene una tasa de interés anual del 5 % y los pagos son mensuales, la tasa de interés mensual es 5 % dividida entre 12: 0,4 %.

Para la tabla de amortización se crean cinco columnas: número de pago, monto del pago, pago de intereses, pago de capital y saldo insoluto.

Debajo de “número de pago”, en la primera fila se escribe el número 0. Debajo de “saldo insoluto”, en esa primera fila se escribe el monto original del préstamo. En este ejemplo sería $600 000.

Registrar el primer pago

En la columna “número de pago” se escribe el número 1 en la fila debajo del pago 0. Se escribe el monto a pagar mensual en la misma fila, en la columna “monto de pago”. Sería $5000 en este ejemplo.

En esa misma fila, en la columna “pago de intereses”, se multiplica la tasa de interés mensual por el saldo insoluto anterior a este pago, para determinar la porción del pago de intereses. En este ejemplo sería 0,4 % multiplicado por $600 000: $2400.

Al monto total pagado mensual se le resta este monto del pago de intereses para encontrar el pago de capital para esta fila. En este ejemplo sería $5000 menos $2400: $2600.

En la columna “saldo insoluto” de la misma fila, al saldo anterior se le resta este pago de capital, para calcular el nuevo saldo insoluto. En este ejemplo sería $600 000 menos $2600: $597 400.

Saldo insoluto del préstamo

Se repite el proceso realizado para el primer pago por cada pago posterior que se haya hecho. El monto que se muestra en la columna “saldo insoluto” en la fila del pago más reciente es el saldo insoluto actual del préstamo, tal como muestra destacado en la imagen.

Interés sobre saldos insolutos

Las compañías de tarjetas de crédito muestran la tasa de interés como un porcentaje mensual. El interés a pagar depende de esta tasa, del saldo insoluto y de la cantidad de días que tiene el saldo insoluto sin pagarse.

Se carga un interés en el saldo insoluto solo si se paga la cantidad mínima o parcial en la fecha especificada, no el monto total adeudado. A esto se le llama facilidad del crédito rotativo.

Existe un período libre de intereses durante el cual el monto utilizado en la tarjeta de crédito no genera interés. Esta es la duración entre el primer día del ciclo de facturación y el día de vencimiento del pago.

Se aplica un cargo adicional por pago atrasado si no se abona el monto adeudado en la fecha especificada. Este impuesto al servicio es aplicable a los intereses y otras tarifas, quedando incluido en el monto total adeudado.

Método de saldo insoluto promedio diario

Muchas compañías de tarjetas de crédito utilizan un método de saldo insoluto promedio diario para calcular el interés mensual aplicado a una tarjeta de crédito.

El método del saldo diario promedio permite a una compañía de tarjetas de crédito cobrar un interés ligeramente más alto; considera los saldos del titular de la tarjeta durante todo el mes y no solo a la fecha de cierre.

Con el cálculo de saldos insolutos promedios diarios, la compañía de tarjetas de crédito va sumando los saldos insolutos de cada día dentro del ciclo de facturación mensual y lo divide por el número total de días.

También se va calculando una tasa de interés diaria y se carga por el número de días en el ciclo de facturación para llegar al interés mensual total.