Pasivo diferido: características de las cuentas y ejemplos

Un pasivo diferido es el dinero que una empresa recibe de un cliente como pago anticipado por algún producto o servicio. Se incluye en la hoja de balance como pasivo hasta que se entregue el bien o servicio.

Esto se debe a que la compañía tendría que devolver el dinero si no mantiene su parte del trato tal como fue acordado. Por lo tanto, es una obligación para la cual no se requiere que sea cancelada hasta un período posterior.

Si el aplazamiento es por más de un año, entonces el pasivo se clasifica en el balance general de la empresa como un pasivo a largo plazo. Un pasivo diferido también se denomina crédito diferido o ingreso diferido.

Los pasivos por impuestos diferidos se crean cuando el monto del gasto por el impuesto sobre la renta es mayor que el impuesto por pagar. Esto puede suceder cuando pérdidas o gastos son deducibles de impuestos, antes de ser reconocidos en el estado de resultados.

Índice del artículo

Los pasivos diferidos a largo plazo son pasivos que no vencen dentro del período contable actual.

Se registran como un pasivo en el balance general, junto con las otras obligaciones de deuda a largo plazo, hasta que se pagan. Se informan como una pérdida en el estado de resultados.

Ingresos recibidos por anticipado

Corresponde a los ingresos recibidos de forma anticipada, tales como comisiones, intereses, honorarios, arrendamientos, transportes, servicios técnicos, acarreos y fletes, pensiones y matrículas, mercancías en tránsito ya vendidas, cuotas de administración, y otros.

Se debe indicar que ante una contingencia de no poder entregar el bien o brindar el servicio, la compañía debe mantener dinero disponible para un posible reintegro.

Ventas a plazos

Bajo ciertas circunstancias, las compañías que realizan ventas a plazos pueden contabilizar el beneficio obtenido por las ventas como beneficio bruto diferido, y ejecutar la porción proporcional del beneficio bruto en beneficio realizable del período solo al recuperar la cartera objeto de la venta.

Impuestos diferidos

Un pasivo por impuestos diferidos registra el hecho de que la compañía tendrá que pagar en el futuro más impuestos sobre la renta, debido a una transacción que tuvo lugar durante el período actual, como por ejemplo una venta a plazos por cobrar.

Es un impuesto que se debe pagar para el período actual, pero que aún no ha sido liquidado. El aplazamiento se debe a la diferencia de tiempo entre el momento en que se registra el impuesto y el momento en que se paga realmente.

En general, las normas contables difieren de las leyes fiscales de un país. Esto da como resultado que exista una diferencia en el gasto por impuesto sobre la renta reconocido en el estado de resultados y el monto real del impuesto que se adeuda a las autoridades fiscales.

La ganancia de una empresa antes de impuestos indicada en el estado de resultados puede ser mayor que la ganancia imponible en la declaración de impuestos. Debido a esta diferencia, se crean los pasivos por impuestos diferidos.

El pasivo por impuestos diferidos se crea cuando el ingreso o gasto se reconoce en el estado de resultados, antes de que esté sujeto al pago de impuestos.

Por ejemplo, una empresa que obtuvo ganancias netas en el año sabe que tendrá que pagar impuestos por esas ganancias corporativas. Debido a que la obligación tributaria se aplica para el año en curso, también se debe reflejar un gasto para el mismo período.

Sin embargo, el impuesto no se pagará sino hasta el próximo año natural. Para rectificar la diferencia de tiempo entre lo registrado y el pago efectivo, se registra el impuesto como un pasivo por impuestos diferidos.

Una fuente común de pasivos de impuestos diferidos es una venta a plazos, que es el ingreso reconocido cuando una empresa vende sus productos a crédito para ser pagados en montos iguales en el futuro.

Conforme a las reglas contables, a la compañía se le permite reconocer el ingreso total de la venta a plazos de la mercancía en general, mientras que las leyes fiscales requieren que la empresa reconozca el ingreso a medida que se realizan los pagos a plazos.

Esto crea una diferencia positiva temporal entre la ganancia contable de la empresa y la ganancia imponible, así como un pasivo por impuestos diferidos.

Otra fuente de creación de pasivos por impuestos diferidos es la diferencia en el tratamiento de los gastos de depreciación por las leyes fiscales y por las normas contables.

Esto sucede cuando una empresa utiliza un método de depreciación acelerada para la declaración de impuestos y usa la depreciación lineal en el estado de resultados.

El gasto de depreciación para activos, a efectos de los estados financieros, se suele calcular utilizando el método de línea recta, mientras que las regulaciones impositivas permiten utilizar el método de depreciación acelerada.

Dado que el método de línea recta produce una menor depreciación en comparación con el método acelerado, el beneficio contable de una compañía es temporalmente más alto que el beneficio sujeto a impuestos.

La compañía reconoce el diferencial entre la ganancia contable antes de impuestos y la ganancia imponible, mediante el uso del pasivo por impuestos diferidos.

A medida que la compañía continúa depreciando sus activos, se reduce la diferencia entre la depreciación lineal y la depreciación acelerada. El monto del pasivo por impuestos diferidos gradualmente se va eliminando a través de una serie de asientos contables de compensación.

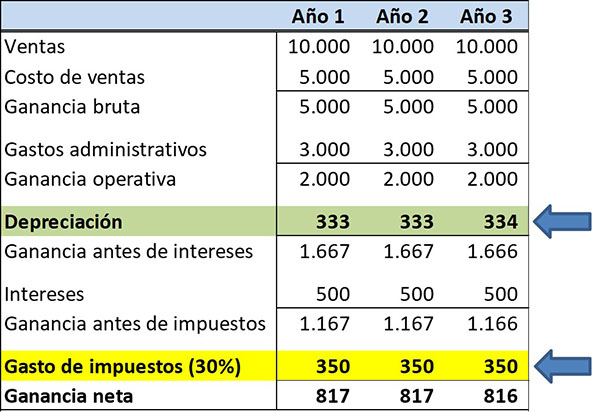

A continuación se muestra el estado de resultados de la compañía ABC para fines de información financiera. Los números de ingresos y gastos no se han cambiado para resaltar así el concepto de pasivo por impuestos diferidos.

Se asume que el activo a depreciar vale $1.000, con una vida útil de tres años. Se deprecia utilizando el método de depreciación en línea recta:

– Año 1: $333.

– Año 2: $333.

– Año 3: $334.

Hay que hacer notar que el gasto de impuestos es $350 para los tres años, resaltado en amarillo.

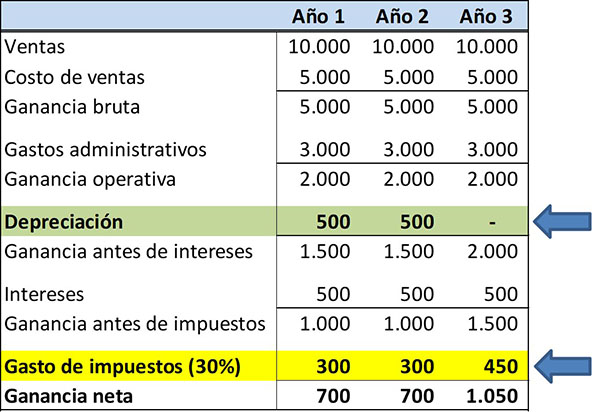

Supongamos ahora que, para efectos de la declaración de impuestos, la empresa utiliza un método acelerado de depreciación. El perfil de depreciación es así:

– Año 1: $500.

– Año 2: $500.

– Año 3: $0.

Se hace notar que el impuesto a pagar para el año 1 es $300, el año 2 es $300 y el año 3 es $450.

Cuando se usan dos tipos diferentes de depreciación, para presentar reportes financieros y para propósito de impuestos, esto va a resultar en la creación de un pasivo diferido.

- The Free Dictionary (2019). Deferred Liability. Tomado de: financial-dictionary.thefreedictionary.com.

- Steven Bragg (2018). Deferred liability. Accounting Tools. Tomado de: accountingtools.com.

- Will Kenton (2018). Deferred Long-Term Liability Charges. Tomado de: investopedia.com.

- Julia Kagan (2018). Deferred Tax Liability. Investopedia. Tomado de: investopedia.com.

- Wall Street Mojo (2019). Deferred Tax Liabilities. Tomado de: wallstreetmojo.com.

- Paula Nicole Roldán (2019). Pasivo diferido. Economipedia. Tomado de: economipedia.com.