Ciclo financiero de una empresa: concepto y características

¿Qué es el ciclo financiero de una empresa?

El ciclo financiero de una empresa es el movimiento constante de productos o servicios que se lleva a cabo para que la empresa pueda seguir operando. Una vez cumplido el ciclo, se vuelve a iniciar. Abarca la compra de materia prima, su conversión en productos terminados, la venta, el expediente (si es cuenta por cobrar) y la adquisición de dinero.

Por tanto, es el período de tiempo que le toma a una empresa efectuar su normal operación (compra, fabricación, venta y retorno del dinero). El ciclo financiero ofrece una visión de la eficiencia operativa de una empresa; se busca que este ciclo sea lo más corto posible para hacer que el negocio sea más eficiente y exitoso.

Por tanto, un ciclo más corto indica que una empresa podrá recuperar su inversión rápidamente y que posee suficiente efectivo para cumplir con sus obligaciones. Si el ciclo financiero es largo, indica que se necesita más tiempo para que una compañía convierta sus compras del inventario en efectivo.

Características del ciclo financiero

Las características principales del ciclo financiero de una empresa son:

- El ciclo financiero de una empresa indica cuántos días se tarda comprar los materiales necesarios para fabricar y vender los bienes o servicios, cobrar el efectivo de esa venta, pagar a los proveedores y volver a recuperar el efectivo. Es útil para estimar la cantidad de capital de trabajo que una empresa necesitará para mantener o hacer crecer su operación.

- En el ciclo financiero se busca la máxima reducción en la inversión de inventarios y cuentas por cobrar, sin que esto involucre pérdida de ventas por no contar con existencias de materiales o no brindar financiamiento.

- Las decisiones de gestión o las negociaciones con los socios comerciales afectan el ciclo financiero de una empresa.

- Una compañía con un ciclo financiero corto requiere menos efectivo para mantener sus operaciones; podría crecer incluso vendiendo con márgenes pequeños.

- Si una empresa tiene un ciclo financiero largo, incluso teniendo márgenes altos podría requerir financiamiento adicional para poder crecer.

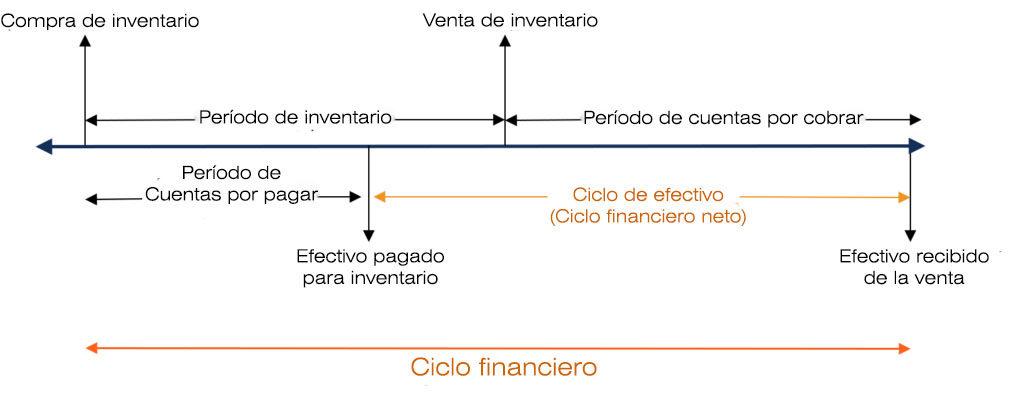

- El ciclo financiero se determina de esta manera (tomando un período de 12 meses): período de inventario + período de cuentas por cobrar = ciclo financiero.

Período de inventario

El período de inventario es la cantidad de días que el inventario permanece almacenado.

Período de inventario = inventario promedio / costo de la mercancía vendida por día.

El inventario promedio es la suma del monto en inventario inicial del año (o cierre del ejercicio anterior) más el inventario al final del año, disponibles en el balance general. Este resultado se divide entre 2.

El costo de mercancía vendida por día se obtiene dividiendo el costo total anual de mercancía vendida, disponible en el estado de resultados, entre 365 (días por año).

Período de cuentas por cobrar

El período de cuentas por cobrar es la duración en días para recolectar el efectivo de la venta del inventario.

Período de cuentas x cobrar = promedio cuentas por cobrar / ventas por día

El promedio de las cuentas por cobrar es la suma del monto de cuentas por cobrar inicial del año más las cuentas por cobrar al final del año. Este resultado se divide entre 2.

Las ventas por día se determinan dividiendo la venta total, disponible en el estado de resultados anual, entre 365.

Ciclo financiero y ciclo financiero neto

El ciclo financiero neto o ciclo de efectivo indica cuánto tiempo demora una empresa en cobrar el efectivo de la venta del inventario.

Ciclo financiero neto = ciclo financiero – período de cuentas por pagar

Donde:

Período de cuentas por pagar = promedio cuentas por pagar / costo de mercancía vendida por día.

El promedio de cuentas por pagar es la suma del monto de cuentas por pagar inicial del año más las cuentas por pagar al final del año. Este resultado se divide entre 2. El costo de mercancía vendida por día se determina igual que para el período de inventario.

La siguiente imagen ilustra el ciclo financiero de una empresa:

Ciclo financiero a corto plazo

El ciclo financiero a corto plazo representa el flujo de fondos o la generación operativa de fondos (capital de trabajo). La duración de este ciclo está relacionada con la cantidad requerida de recursos para realizar la operación.

Los elementos que conforman este ciclo (adquisición de materias primas, conversión de las mismas en productos terminados, su venta y cobranza) constituyen el activo corriente y el pasivo corriente, que forman parte del capital de trabajo.

El concepto corriente se refiere al tiempo en el cual la empresa realiza sus operaciones normales dentro de los plazos definidos como comerciales.

El capital de trabajo es la inversión de una empresa en activos corrientes (efectivo, valores negociables, cuentas por cobrar e inventarios).

El capital de trabajo neto se define como los activos corrientes menos los pasivos corrientes, siendo estos últimos préstamos bancarios, cuentas por pagar e impuestos acumulados.

Siempre que los activos superen a los pasivos, la empresa tendrá un capital de trabajo neto. Este mide la capacidad de la empresa para continuar con el desarrollo normal de sus actividades en los próximos doce meses.

Indicadores

Los indicadores que proporciona el ciclo financiero a corto plazo son liquidez y solvencia. La liquidez representa la cualidad de los activos de ser convertidos en efectivo de forma inmediata.

La solvencia de una empresa es su capacidad financiera para cumplir con las obligaciones que se vencen a corto plazo y los recursos que tiene para enfrentar estas obligaciones.

Ciclo financiero a largo plazo

El ciclo financiero a largo plazo engloba las inversiones fijas y duraderas realizadas para cumplir con objetivos del negocio, así como el patrimonio existente en los resultados del período y préstamos a largo plazo.

Las inversiones permanentes, como inmuebles, maquinarias, equipos y otros bienes a largo plazo, participan gradualmente en el ciclo financiero a corto plazo a través de su depreciación y amortización. Así, el ciclo financiero a largo plazo ayuda al ciclo financiero a corto plazo incrementando el capital de trabajo.

La duración del ciclo financiero a largo plazo es el tiempo que tarda la empresa en recuperar esa inversión realizada.

Indicadores

Entre los indicadores que nos proporciona el ciclo financiero a largo plazo destacan el endeudamiento y la rentabilidad sobre la inversión.

Al hablar de ciclo financiero, siempre estaremos refiriéndonos al tiempo en el cual el efectivo fluye a través de la empresa, como salidas de efectivo y entradas de efectivo.

Es decir, se trata del tiempo que el dinero tarda en convertirse de nuevo en efectivo, luego de pasar por las actividades operativas de la empresa (ciclo financiero a corto plazo) y/o de pasar por las actividades de inversión o financiamiento (ciclo financiero a largo plazo).

Referencias

- Boston Commercial Services Pty Ltd. (2017). What is a “Financial Cycle” and How does it Affect your Business? Tomado de: bostoncommercialservices.com.au.

- Steven Bragg (2017). The operating cycle of a business. AccountingTools. Tomado de: accountingtools.com.

- CFI – Corporate Finance Institute (2018). Operating cycle. Tomado de: corporatefinanceinstitute.com.

- Magi Marquez (2015). Importancia de calcular el ciclo financiero en las empresas. Contador contado. Tomado de: contadorcontado.com.

- Investopedia (2018). Operating Performance Ratios: Operating Cycle. Tomado de: investopedia.com