Administración de cuentas por cobrar: concepto, ejemplos

¿Qué es la administración de cuentas por cobrar?

La administración de cuentas por cobrar se refiere al conjunto de políticas, procedimientos y prácticas empleados por una empresa con respecto al manejo de ventas ofrecidas a crédito. Es el manejo de todas las facturas pendientes que tiene una empresa por recibir su pago después de haber entregado un producto o servicio.

Es decir, es el manejo de la cobranza del dinero que los clientes le deben a una compañía. La mayoría de las empresas ofrece a sus clientes la oportunidad de comprar sus productos y servicios a crédito. Cuando se diseña adecuadamente, tal acuerdo puede ser mutuamente beneficioso tanto para la empresa como para sus clientes.

Son uno de los pilares de la generación de ventas y deben administrarse para garantizar que se conviertan finalmente en ingreso de efectivo. Una empresa que no convierte eficientemente sus cuentas por cobrar en efectivo puede tener una liquidez deficiente, paralizando su capital de trabajo y enfrentando desagradables dificultades operativas.

Características de la administración de cuentas por cobrar

Incluye la evaluación de la solvencia y el riesgo del cliente, el establecimiento de los términos y políticas de crédito, y el diseño de un proceso adecuado de cobranza de estas cuentas.

Evaluar el historial financiero y crediticio

Antes de aceptar hacer negocios con algún cliente, la empresa lleva a cabo un análisis de la solvencia y liquidez a corto plazo del mismo, verificando su historial crediticio, sus estados financieros y las condiciones económicas generales del cliente.

Si es necesario, se debe solicitar referencias de otras empresas con las que previamente el cliente haya hecho negocios.

Establecer términos de pago claros

Se debe negociar un acuerdo factible para el cliente sin sacrificar la rentabilidad del negocio. Por ejemplo, el término de pago “5 % a 10 días, neto a 30 días” permite al cliente pagar 30 días después de la fecha de facturación.

También ofrece un descuento del 5 % en caso de que el pago se cumpla dentro de los 10 días siguientes a la fecha de la factura.

Las empresas deben equilibrar el beneficio de extender los términos a los clientes con sus necesidades de flujo de caja.

Los descuentos de ventas para incitar el pago anticipado son una buena práctica que puede mejorar el flujo de efectivo de una empresa.

El descuento ofrecido debería ser atractivo para incentivar al cliente a pagar la factura dentro del período de tiempo especificado, pero suficientemente pequeño como para evitar un deterioro del margen de beneficio.

Proporcionar varios métodos de pago

Los retrasos en el pago a menudo son causados por la inconveniencia de los métodos de pago para los clientes. Se pueden agregar diferentes opciones al sistema de pago de la compañía.

El método de pago de banco a banco a través del sistema electrónico de transferencia de fondos es mucho más accesible para los clientes.

Hacer facturas electrónicas

Atrás quedaron los días en los que la única forma que llegaran las facturas a los clientes era a través del correo o un mensajero. La tecnología ha hecho posible que las empresas envíen las facturas escaneadas por medio del correo electrónico.

Así se pueden enviar facturas tan pronto como se completen los proyectos. El envío oportuno de facturas puede ayudar a los clientes a prepararse para la fecha de vencimiento estipulada.

Proceso de cobranza

El proceso de cobranza de pagos es bastante simple si se mantienen actualizadas todas las comunicaciones, documentaciones, contabilidad y asuntos pertinentes relacionados con esta.

Al recibir los pagos se realiza un asiento contable, en el cual se acredita la cuenta de cuentas por cobrar y se carga la cuenta de efectivo.

Cuentas morosas

En caso de impago puede ser efectivo contratar agencias de cobranza (o del departamento de la empresa) para recuperar la totalidad o parte de las deudas incobrables.

La mayoría de las compañías crea una cuenta específica para tratar las cuentas morosas, comúnmente llamadas como “Provisiones para cuentas dudosas” o “Cuentas deudas incobrables”.

Objetivos de la administración de cuentas por cobrar

– Brindar un mejor flujo de efectivo y la mayor liquidez disponible para su uso en inversiones o adquisiciones, reduciendo el saldo total pendiente de cuentas por cobrar.

– Usar procedimientos que aseguren que se maximice el potencial financiero de las cuentas por cobrar de la empresa.

– Determinar con anticipación la calificación de crédito del cliente, estableciendo los términos de crédito y pago para cada tipo de cliente.

– Supervisar con frecuencia a los clientes en busca de riesgos crediticios.

– Detectar pagos atrasados o vencimiento de créditos a su debido tiempo.

– Contribuir directamente con los beneficios de la empresa mediante la reducción de las deudas incobrables.

– Mantener una buena relación profesional con los clientes.

– Incrementar la imagen profesional de la empresa.

Ejemplos

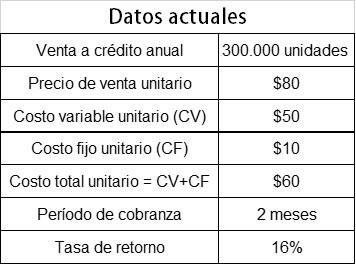

La empresa Dharma Corp. está considerando flexibilizar su política crediticia para ofrecer crédito a clientes con una calificación de riesgo alta y así poder vender 20 % más, ya que tiene una capacidad de producción inactiva.

Se presentan los datos siguientes:

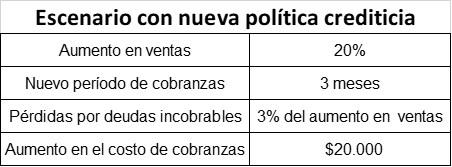

Con la propuesta de flexibilización en la política crediticia se espera:

Para saber si es factible, se debe calcular la rentabilidad resultante de las ventas adicionales y ver si es mayor o menor que la suma total de:

- Pérdidas por deudas incobrables.

- Aumento en el costo de cobranza.

- Costo de oportunidad mayor por el capital de trabajo inmovilizado en cuentas por cobrar por un mayor período de tiempo.

Cálculo de rentabilidad adicional

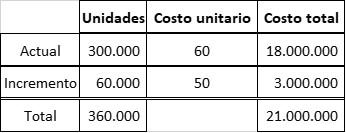

Aumento de ventas en unidades: 300 000 x 20 % = 60 000 unidades

Cuando existe capacidad de producción inactiva, la rentabilidad adicional es el margen de contribución incremental, ya que los costos fijos permanecen igual.

Margen de contribución unitario: $80 – $50 = $30.

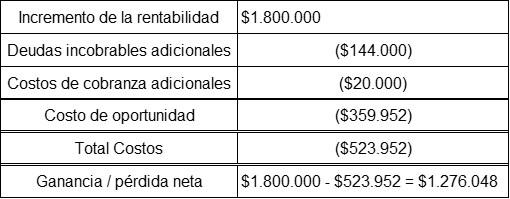

Rentabilidad adicional = 60 000 x $30 = $1 800 000

Cálculo de pérdidas por deudas incobrables

Aumento en las ventas: 60 000x $80= $4 800 000

Pérdida por deudas incobrables = $4 800 000 x 3 % = $144 000

Cálculo del costo de oportunidad

El monto promedio de capital de trabajo en cuentas por cobrar viene dado por:

(ventas a crédito / rotación cuentas por cobrar) x (costo unitario / precio de venta)

Entonces se procede a calcular los componentes de la fórmula.

Ventas a crédito actual: 300 000 x $80 = $24 000 000

Ventas a crédito con el incremento: 360 000 x $80 = $28 800 000

Rotación cuentas por cobrar actual: 360 / 60 días = 6 veces anual

Rotación cuentas por cobrar con el incremento: 360 / 90 días = 4 veces anual

Como existe capacidad inactiva, el costo unitario por el incremento en las ventas es únicamente el costo variable: $50.

Nuevo costo unitario promedio = $21 000 000 / 360 000 = $58,33

Monto promedio de capital de trabajo en cuentas por cobrar actual:

($24 000 000 / 6) x ($60 / $80) = $3 000 000

Monto promedio de capital de trabajo en cuentas por cobrar con el nuevo escenario es:

($28 800 000 / 4) x ($58,33 / $80)= $5 249 700

Incremento en el monto promedio de capital de trabajo en cuentas por cobrar = $5 249 700 – $3 000 000 = $2 249 700

Tasa de retorno= 16 %

Costo de oportunidad = $2 249 700 * 16 % = $359 952

Factibilidad de la propuesta

Dado que la ganancia neta es considerable, Dharma Corp. debería flexibilizar su política crediticia, por lo cual la propuesta es factible.