Estado de situación financiera: para qué sirve, estructura, ejemplos

¿Qué es un estado de situación financiera?

El estado de situación financiera es uno de los estados financieros primordiales en una empresa. Muestra el activo total de la empresa y cómo se financia este activo, ya sea mediante capital o deuda.

Puede denominarse también estado de patrimonio neto. Este estado se basa en esta ecuación esencial: Activo= Pasivo + Capital. Es muy importante para la contabilidad, así como para elaborar modelos financieros.

Se divide en dos partes o secciones. En la primera parte se describen todos los activos de una empresa. En la segunda parte, se describen los pasivos de la empresa y el capital contable.

Representa una fotografía detallada del estado financiero de la empresa al momento de ser publicado, ya que incluye los activos, pasivos y capital contable de la compañía, dando una idea clara de su valor contable.

Este estado es una excelente manera de analizar la situación financiera de una empresa. Un analista puede usarlo para calcular una gran cantidad de indicadores financieros que ayudan a determinar qué tan bien se está desempeñando una empresa, qué tan líquida o solvente es y qué tan eficiente es.

¿Para qué sirve un estado de situación financiera?

Es un estado financiero muy importante por muchas razones. Se puede analizar de forma individual y también en conjunto con los otros estados financieros, el estado de flujo de efectivo y el estado de resultados, obteniendo así una imagen completa de la salud financiera de una empresa.

Por ejemplo, no es una buena señal si los pasivos de la empresa son mayores que sus activos, porque eso significa que sus pérdidas superan el capital, lo que podría llevar a la quiebra de la empresa o su incapacidad para realizar negocios.

También señala la cantidad de activos disponibles que pueden ayudar a expandir el negocio, ya sea adquiriendo otra empresa o desarrollando un nuevo producto, o incluso recurriendo al endeudamiento para mantener las actividades operativas.

Además, permite saber si se tienen acciones en exceso, más de las que el mercado requiere, como resultado de suponer inexactamente la demanda esperada de los productos, pudiendo ser una señal que la empresa está manejando mal sus activos.

Comparación con otras empresas

Aunque las cifras que se muestran de las empresas en el estado de situación financiera pueden variar mucho, el marco general de los estados de todas las empresas permanece igual. Esto significa que es posible comparar el desempeño de dos empresas en dos sectores industriales diferentes.

Indicadores importantes del desempeño financiero

Liquidez

Comparar los activos corrientes de una empresa con sus pasivos corrientes brinda una imagen de su liquidez. Los activos corrientes deben ser mayores que los pasivos corrientes para que la empresa pueda cubrir sus obligaciones a corto plazo.

Apalancamiento

Observar cómo se financia una empresa indica cuánto apalancamiento tiene, lo que a su vez indica cuánto riesgo financiero está asumiendo la empresa. Comparar la deuda con el capital social y la deuda con el capital total son formas habituales de evaluar el apalancamiento.

Eficiencia

Al utilizar el estado de resultados junto con el estado de situación financiera, es posible evaluar la eficiencia con la que una empresa utiliza sus activos. Por ejemplo, dividir los ingresos entre los activos totales produce el índice de rotación de activos, que indica la eficiencia con la que la empresa convierte los activos en ingresos.

Tasas de retorno

Se puede utilizar para evaluar qué tan bien una empresa genera retornos. Por ejemplo, dividir el ingreso neto entre el capital de los accionistas produce un retorno sobre el capital (ROE), y dividir el ingreso neto entre los activos totales produce un retorno sobre los activos (ROA).

Estructura del estado de situación financiera

Se pueden resumir los tres elementos que componen el estado de situación financiera de una empresa de la siguiente manera:

Activos

Las personas poseen activos de gran valor, como bienes inmuebles o joyas. Del mismo modo, las empresas también pueden poseer activos. Una de las diferencias entre los activos de una persona y de una empresa es la obligación de la empresa de publicar lo que posee.

Las empresas pueden poseer activos tangibles, como computadoras, maquinaria, dinero e inmuebles. También puede tener activos intangibles, como marcas registradas, derechos de autor o patentes. Generalmente, los activos de una empresa se clasifican según la capacidad de convertirlos en efectivo:

Activos corrientes

Es el efectivo y otras propiedades de la empresa que podrían convertirse fácilmente en efectivo durante el año. Es un indicador importante de la situación financiera de la empresa, porque se utiliza para pagar las obligaciones a corto plazo de las operaciones de la empresa.

Si la empresa sufre una disminución de sus activos corrientes significa que necesita encontrar nuevos medios para financiar sus actividades, siendo una forma emitir acciones o pedir un préstamo. Algunos de los activos corrientes importantes para las empresas:

- Efectivo y sus equivalentes.

- Inversiones a corto plazo.

- Cuentas por cobrar.

- Inventario.

Activos no corrientes

Activos que posee la empresa de los que no tiene planes de convertirlos en efectivo durante el año o que necesitaría más de un año para poder convertirlos en efectivo. Aquí se incluyen los activos fijos, como terrenos, edificios, maquinaria, etc.

Pasivos

Todas las empresas tienen deudas, que se denominan pasivos. El éxito gerencial de una empresa se basa en su capacidad para gestionar los diversos pasivos que se consideran parte del negocio. Estos se dividen en dos partes:

Pasivos corrientes

Los compromisos que la empresa debe pagar durante el año. La empresa debe abonar algunos de sus activos corrientes para pagar estos gastos. Algunos de los tipos de pasivos corrientes son:

- Cuentas por pagar.

- Cuotas corrientes de préstamos a largo plazo.

Pasivos a largo plazo

Son los compromisos que la empresa no está obligada a pagar en menos de un año, tales como los préstamos a largo plazo, aunque al final deberán pagarse. Es importante tomar esto en cuenta al evaluar la empresa.

Capital contable

El patrimonio de los accionistas es el dinero que estos invirtieron, distribuido como acciones, más las ganancias no distribuidas, que representan las utilidades retenidas y reinvertidas por la empresa.

Este capital social es el que financia el negocio. Cuanto más capital posean los accionistas, aumentará la cantidad de dinero operativo propio de la empresa.

El capital contable se calcula restando los pasivos totales de los activos totales. Por ejemplo, si los activos totales de la empresa son $150 millones y sus pasivos son $70 millones, el capital contable equivale a $80 millones.

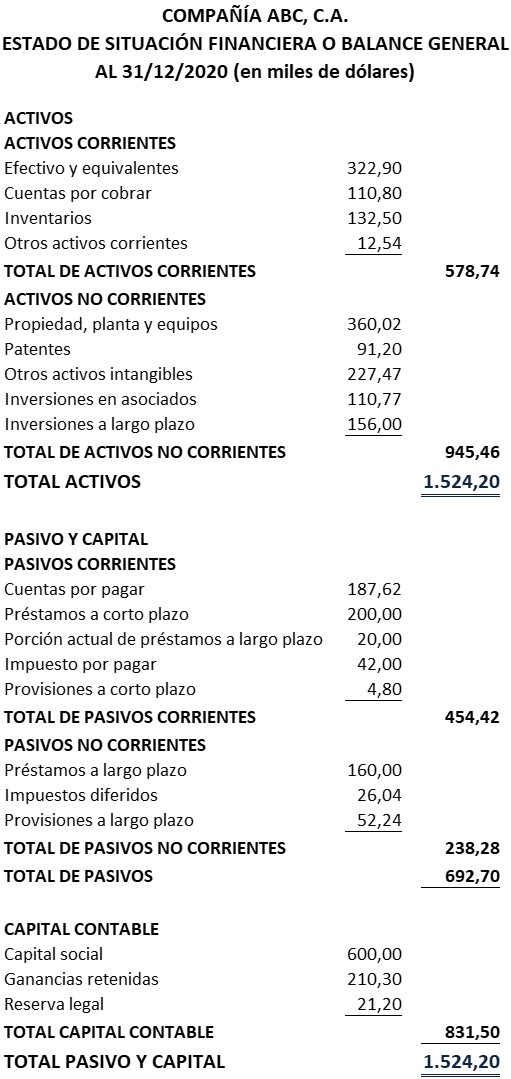

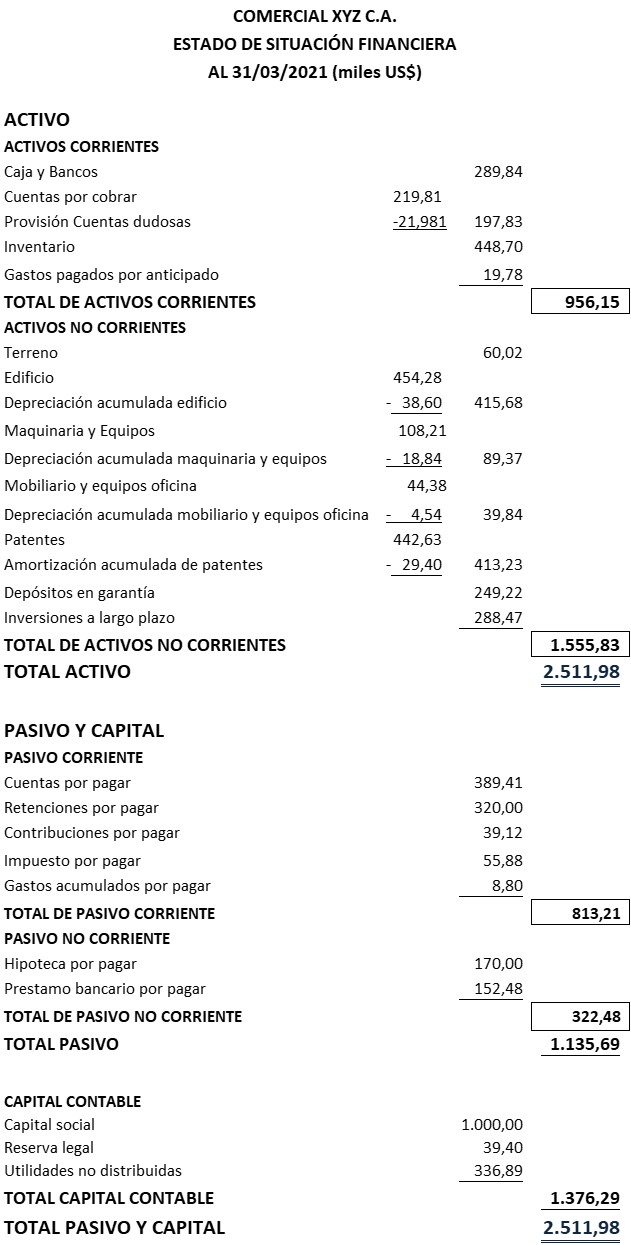

Ejemplos

A continuación se muestran dos ejemplos del estado de situación financiera de una empresa:

Ejemplo 1

Ejemplo 2

Referencias

- Orwiki (2021). Statement of Financial Position. Tomado de: orwiki.org.

- Capital Market Authority (2021). Statement of Financial Position (The Balance Sheet). Tomado de: cma.org.sa.

- CFI (2021). Balance Sheet. Tomado de: corporatefinanceinstitute.com.

- Contabilidaducat (2017). Estado de situación financiera. Tomado de: contabilidaducat.wordpress.com.

- FreeAgent (2021). What is a statement of financial position? Tomado de: freeagent.com.