Margen de contribución: concepto, cómo se saca, ejemplos, ventajas

¿Qué es el margen de contribución?

El margen de contribución es la capacidad que tiene una empresa de cubrir sus costos variables con las ventas. Por tanto, es el ingreso por ventas menos el costo variable total incurrido en los productos. El monto de contribución servirá para cubrir el costo fijo total y lo restante será la ganancia obtenida por el negocio.

El cálculo del margen de contribución es de gran importancia para cualquier negocio. No solo ayuda a la empresa a evaluar su rentabilidad, sino que también ayuda a conocer los márgenes que tienen las diferentes líneas de productos.

Al determinar el margen de contribución de los diferentes bienes, una empresa puede saber cuál producto brinda un mayor margen y qué línea de productos tiene un menor rendimiento.

El margen de contribución es muy útil para las organizaciones. Al utilizar su fórmula, la empresa puede establecer sus políticas de precios.

Según el análisis, la empresa puede enmarcar estrategias y tomar las acciones necesarias. Al recolectar los datos, la compañía podrá aumentar las ventas de los productos que produzcan márgenes más altos.

¿Cómo se saca el margen de contribución?

El margen de contribución se puede calcular utilizando la siguiente fórmula:

- Margen de contribución = (Ingresos de ventas – Costos variables) / Ingresos de ventas.

Esta fórmula calcula el margen de contribución para todas las unidades vendidas. Este margen también se puede calcular de una manera muy diferente a otros tipos de márgenes. Con la ayuda de la siguiente fórmula se podrá calcular por unidad:

- Margen de contribución unitario = (Precio unitario – Costos variables unitarios) / Precio unitario.

En este caso, también se puede referir a la medida por unidad del margen operativo bruto de un producto, porque se calcula simplemente como el precio del producto menos sus costos variables.

Costos variables y fijos

Al calcular el margen de contribución se debe determinar cuáles costos se consideran variables y cuáles se consideran fijos. Los costos variables se refieren a cualquier gasto que aumente o disminuya en función de la cantidad de productos producidos o servicios prestados.

Por ejemplo, en un negocio que fabrica camisas, el costo de los materiales directos y la mano de obra aumentará con respecto a la cantidad de camisas producidas.

Si en el mismo negocio, los representantes de ventas ganan una comisión por la venta de estas camisas, entonces esta comisión también se debe considerar un costo variable.

Los costos variables no incluyen costos fijos como el alquiler de oficinas, seguros, alquiler de los equipos y los salarios de los empleados que no aumenten o disminuyan con respecto a la producción y las ventas.

Indicador de margen de contribución

El margen de contribución también se puede expresar de forma porcentual, llamado indicador de margen de contribución, expresando el número como un porcentaje del ingreso total.

- Indicador de margen de contribución = ((Ingresos de ventas – Costos variables) / Ingresos de ventas) x 100.

Ejemplos

Ejemplo 1

Supongamos que la empresa HSC Ltd. vende un producto por $200. El costo variable unitario del producto es de $80. Este costo variable unitario incluye los gastos directos de materiales, mano de obra y gastos generales variables. El costo indirecto fijo es de $20. Se pide calcular el margen de contribución.

En este ejemplo, el costo indirecto fijo se da por separado. Esto es porque no se incluirá en el cálculo del margen de contribución, ya que no forma parte de la fórmula. Se tiene entonces:

- Margen de contribución = Ingresos de ventas – Gastos variables = $200 – $80 = $120. Por tanto, el margen de contribución unitario es $120.

Ejemplo 2

Goodey Company tiene ventas netas de $300.000, vendiendo 50.000 unidades de sus productos. El costo variable unitario es $2. Se requiere saber el margen de contribución unitario, el margen de contribución total y el indicador de la contribución. Se tiene entonces:

- La compañía tiene ventas netas de $300.000.

- El número de unidades vendidas fue 50.000.

- El precio de venta unitario sería entonces: ($300.000 / 50.000) = $6 por unidad.

- El costo variable unitario es $2.

- El margen de contribución unitario según la fórmula sería: Precio de venta unitario – Costo variable unitario = $6 – $2 = $4 por unidad.

- El margen de contribución total sería entonces: $4 x 50.000 = $200.000.

- El indicador de la contribución sería: Contribución / Ventas = $200.000 / $300.000 = 66,67%.

Ventajas y desventajas del margen de contribución

Facilidad de uso

El margen de contribución se calcula simplemente como las ventas menos los costos variables. Se puede convertir a una medida en unidades solo dividiéndolo entre la cantidad de unidades vendidas.

Esta unidad de medida puede ser bastante útil, ya que dice la cantidad de ganancias que se obtendrá por cada unidad vendida después que la compañía alcance el punto de equilibrio.

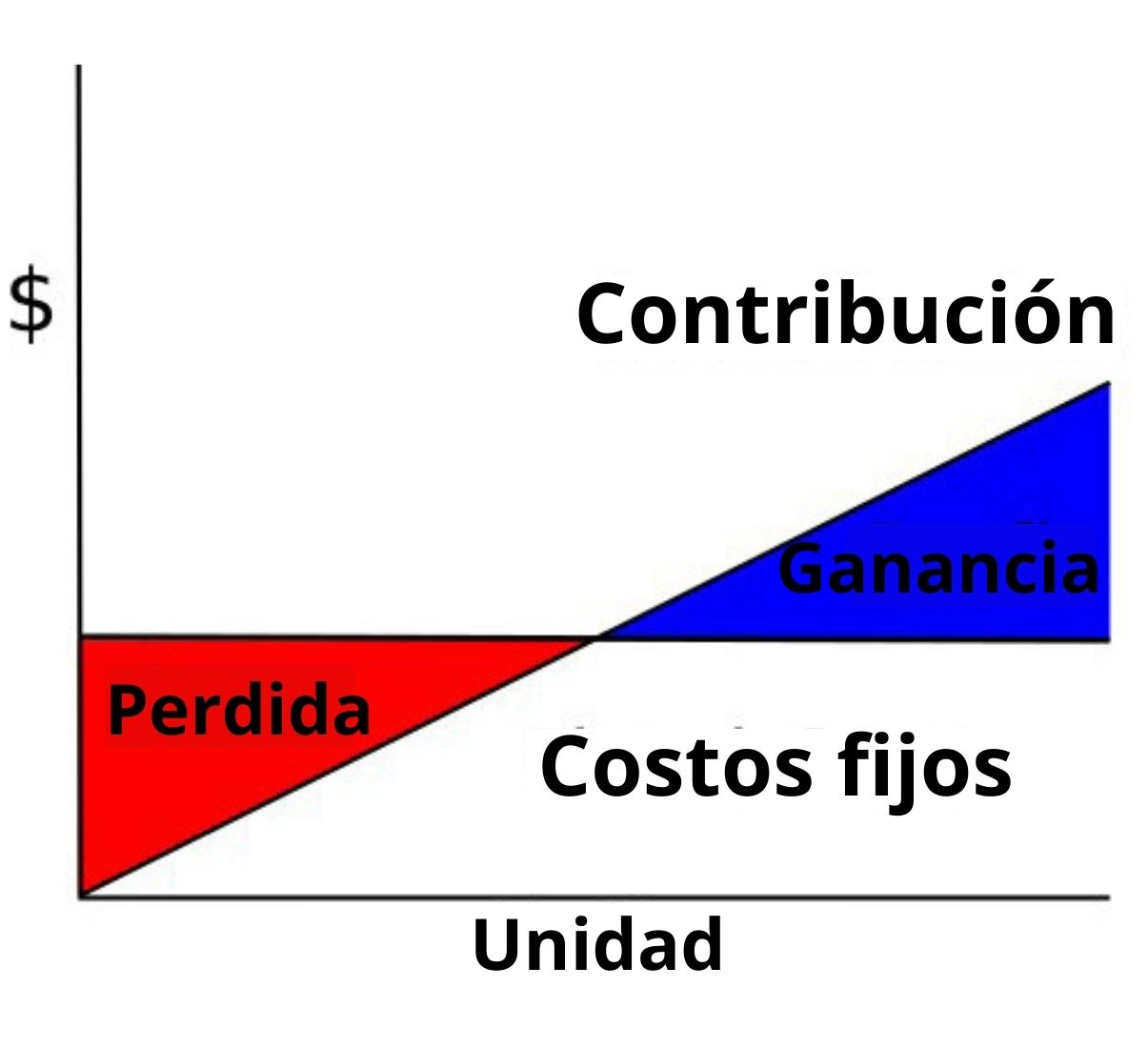

También es útil el margen de contribución total. Si el margen total es mayor que los gastos fijos de la compañía, significa que la empresa es rentable, pero si es menor que los gastos fijos, la compañía está experimentando una pérdida.

Información ya existente

Se realiza con información que ya se ha calculado para otros fines. Todas las empresas calculan sus cifras de ventas y la información de costos también se registra. El único trabajo adicional que se debe hacer es clasificar los costos como fijos o variables.

Conocer el punto de equilibrio

El punto de equilibrio representa la cantidad de ingresos necesarios para cubrir todos los costos de la compañía, fijos y variables, antes de comenzar a generar ganancias.

El margen de contribución es un componente esencial dentro de la ecuación del punto de equilibrio: Punto de equilibrio = Costos fijos totales / Margen de contribución total.

Saber exactamente cuántos ingresos se deben generar para cubrir los costos del negocio ayudará a establecer metas para el crecimiento y expansión de la empresa.

Supuestos poco realistas

La principal desventaja es que se requieren algunos supuestos poco realistas. En primer lugar, hay que suponer que el precio de venta permanece constante. Esto significa que no se puede ofrecer ningún descuento para pedidos grandes.

En segundo lugar, supone que los costos son lineales y se pueden dividir claramente en componentes fijos y variables. A menudo, esto es más fácil decirlo que hacerlo.

Tercero, se asume que las compañías con múltiples productos mantienen constante su mezcla de productos, incluso cuando cambian su precio de venta. Finalmente, supone que los fabricantes producen y venden exactamente la misma cantidad de unidades.

El grado que estos supuestos afectan el uso del margen varía de una compañía a otra. Sin embargo, se deben considerar estas deficiencias al interpretar los resultados.