Balance de prueba: en qué consiste, cómo se hace y ejemplo

El balance de prueba o de comprobación es un informe contable donde se recopilan los montos de los saldos de todas las cuentas del libro mayor de una empresa. Los saldos de débito se listan en una columna y los saldos de crédito en otra columna. El total de estas dos columnas debe ser idéntico.

Una compañía prepara un balance de prueba generalmente al final de cada período que se reporta, con el propósito de asegurar que las entradas en el sistema de contabilidad de una empresa sean matemáticamente correctas.

Las cuentas de activos y de gastos aparecen en la columna de débito del balance de prueba, mientras que las cuentas de pasivos, capital e ingresos aparecen en la columna de crédito.

Se debería ejecutar de forma regular. Esto ayuda a identificar rápidamente cualquier problema y solucionarlo tan pronto como surja. La preparación del balance de comprobación debe estar vinculada al ciclo de facturación de la empresa.

Índice del artículo

La preparación de un balance de prueba para una empresa sirve para detectar cualquier error matemático que haya ocurrido en el sistema de contabilidad de doble entrada.

Si el total de los débitos es igual al total de los créditos, se considera que el saldo de la prueba está equilibrado y no debe haber errores matemáticos en los libros de contabilidad.

Sin embargo, esto no significa que no haya errores en el sistema contable de una empresa. Por ejemplo, las transacciones que se hayan clasificado incorrectamente o las que simplemente faltan en el sistema podrían ser errores contables importantes que no serían detectados por el balance de prueba.

El balance de comprobación no es un estado financiero. Es principalmente un informe interno que es útil en un sistema de contabilidad manual. Si el balance de prueba no está “equilibrado”, esto indica un error en algún lugar entre el diario y el balance de prueba.

A menudo, la causa de la diferencia es un error de cálculo del saldo de una cuenta, la contabilidad de un importe de débito como crédito (o viceversa), la incorporación de dígitos dentro de un importe al contabilizar o preparar el saldo de prueba, etc.

Si todos los asientos contables fueron registrados cabalmente y todos los saldos del libro mayor fueron extraídos con exactitud, el total de los saldos de débito que salen en el balance de prueba debe ser equivalente a la adición de todos los saldos de crédito.

– Es la primera fase para preparar los estados financieros. Es un instrumento de trabajo que utilizan los contadores como plataforma para la elaboración de los estados financieros.

– Garantiza que por cada registro de débito ingresado, también se haya ingresado el registro de crédito correspondiente en los libros, de acuerdo con el concepto de contabilidad de doble entrada.

– Si los totales del balance de prueba no coinciden, se podrán investigar y resolver las diferencias antes de preparar los estados financieros.

– Garantiza que los saldos de las cuentas fueron extraídos con precisión de los libros de contabilidad.

En una hoja de trabajo de balance de prueba, todos los saldos de débito forman la columna de la izquierda y todos los saldos de crédito forman la columna de la derecha, con los nombres de las cuentas colocados en el extremo izquierdo de las dos columnas.

Se enumeran por código de cuenta todas las cuentas contables abiertas en el plan de cuentas.

Se hace una lista de los débitos y créditos totales de cada cuenta del libro mayor. Debe tenerse una tabla con cuatro columnas. Las columnas deben ser: código de cuenta, nombre de la cuenta, débito y crédito.

Para cada cuenta contable abierta se suman sus débitos y créditos para el período contable en el que se está ejecutando el balance de prueba. Se registran los totales para cada cuenta en la columna correspondiente. Si los débitos y créditos no son iguales, entonces hay un error en las cuentas del libro mayor.

Si se encuentra que se tiene un balance de prueba desequilibrado, es decir, los débitos no son iguales a los créditos, entonces se tiene un error en el proceso contable. Ese error tiene que ser encontrado y corregido.

Después de enumerar todas las cuentas del libro mayor y sus saldos en una hoja de balance de prueba en su formato estándar, se suman por separado todos los saldos de débito y de crédito para demostrar la igualdad entre los débitos totales y los créditos totales.

Dicha uniformidad garantiza que no haya débitos y créditos desiguales que hayan sido ingresados incorrectamente durante el proceso de registro de doble entrada.

Sin embargo, un balance de prueba no puede detectar errores de contabilidad que no sean simples errores matemáticos.

Si se ingresan débitos y créditos iguales en cuentas incorrectas, o no se registra una transacción o los errores de compensación se cometen al mismo tiempo con un débito y un crédito, el balance de comprobación mostraría un saldo perfecto entre los débitos y créditos totales.

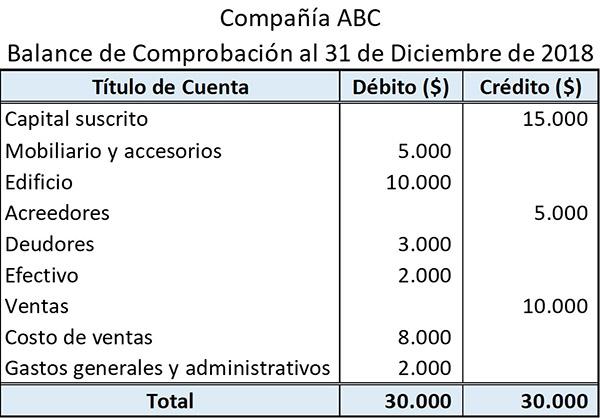

A continuación, se muestra un ejemplo sobre cómo se ve un balance de comprobación sencillo:

El título provisto en la parte superior muestra el nombre de la entidad y el final del período contable para el cual se preparó el balance de prueba.

El título de la cuenta muestra los nombres de los libros contables de los que se han extraído los saldos.

Los saldos relacionados con activos y gastos se presentan en la columna de la izquierda (lado del débito). Por otro lado, los relacionados con pasivos, ingresos y patrimonio se muestran en la columna derecha (lado del crédito).

La suma de todos los saldos de débitos y créditos se muestra en la parte inferior de sus respectivas columnas.

El balance de prueba solo ratifica que el total de los saldos de débito concuerda con el total de los saldos de crédito. Sin embargo, los totales del balance de comprobación pueden coincidir a pesar de los errores que puedan haber.

Un ejemplo podría ser una incorrecta entrada de débito que se compensa con una igual entrada de crédito.

Del mismo modo, un balance de comprobación no proporciona ninguna prueba que ciertas transacciones no se hayan registrado en absoluto. En tal caso, se omitirían los aspectos de débito y crédito de una transacción. Esto provocaría que los totales del balance de prueba aún estuvieran acordes.

- Will Kenton (2018). Trial Balance. Investopedia. Tomado de: investopedia.com.

- Accounting-Simplified (2019). What is a Trial Balance? Tomado de: accounting-simplified.com.

- Harold Averkamp (2019). What is a trial balance? Accounting Coach. Tomado de: accountingcoach.com.

- Wikipedia, the free encyclopedia (2019). Trial balance. Tomado de: en.wikipedia.org.

- Rosemary Peavler (2019). How to Prepare a Trial Balance. The Balance Small Business. Tomado de: thebalancesmb.com.