Indicadores de liquidez: para qué sirven, cálculo, análisis, ejemplos

Los indicadores de liquidez son una clase importante de índices financieros que se utilizan para determinar la suficiencia de un deudor para pagar las obligaciones de deuda a corto plazo sin aumentar el capital externo.

Miden la capacidad de una compañía para pagar las obligaciones de deuda y su margen de seguridad a través del cálculo de métricas, tales como el indicador circulante, el indicador rápido y el indicador de flujo de efectivo operativo.

La liquidez no es solo una medida de cuánto efectivo tiene una empresa. También es una medición de lo fácil que será para la organización reunir suficiente efectivo o convertir activos en efectivo.

Activos como las cuentas por cobrar, las operaciones con valores y el inventario son relativamente fáciles para que muchas compañías los conviertan en efectivo en el corto plazo. Por tanto, todos estos activos entran en el cálculo de liquidez de una empresa.

Los pasivos circulantes son analizados en relación con los activos líquidos para evaluar la cobertura de las deudas a corto plazo en una emergencia.

Índice del artículo

- 1 Capital de trabajo como indicador

- 2 ¿Para qué sirven los indicadores de liquidez?

- 3 ¿Cómo se calculan?

- 4 Análisis

- 5 Ejemplos

- 6 Referencias

El monto del capital de trabajo de una empresa también se cita como un indicador de liquidez.

Sin embargo, una compañía con una gran cantidad de inventario que sea difícil de vender puede tener una cantidad alta de capital de trabajo y un indicador circulante favorable, pero puede no tener liquidez.

Por tanto, el índice de rotación de las cuentas por cobrar y el índice de rotación del inventario pueden brindar mejor información sobre la capacidad de una empresa para convertir a tiempo los activos circulantes en efectivo para pagar las obligaciones cuando venzan.

Los indicadores de liquidez muestran los niveles de efectivo de una empresa y la capacidad de convertir otros activos en efectivo para pagar los pasivos y otras obligaciones a corto plazo.

El indicador circulante mide la capacidad de una compañía para pagar los pasivos a corto plazo, que deben pagarse en el transcurso de un año, con los activos circulantes, como efectivo, cuentas por cobrar e inventarios.

Esto significa que una compañía tiene una cantidad limitada de tiempo para recaudar fondos para pagar estos pasivos. Los activos circulantes como efectivo, equivalentes de efectivo y valores negociables pueden convertirse fácilmente en efectivo a corto plazo.

Esto significa que las compañías con mayores cantidades de activos circulantes podrán pagar sus pasivos circulantes más fácilmente cuando venzan, sin tener que vender activos a largo plazo que generen ingresos.

Cuanto mayor sea el indicador de liquidez, mejor será la posición de liquidez que tiene la empresa.

Mide la capacidad de una organización para cumplir sus deudas a corto plazo con los activos más líquidos. Por tanto, excluye los inventarios de los activos circulantes. También se conoce como “indicador de prueba ácida”.

El efectivo, los equivalentes de efectivo, las inversiones a corto plazo o valores negociables, y las cuentas por cobrar circulantes se consideran activos rápidos.

Las inversiones a corto plazo o valores negociables incluyen valores negociables y valores disponibles para la venta que pueden convertirse fácilmente en efectivo en los próximos 90 días.

Los valores negociables se negocian en un mercado abierto con un precio conocido y compradores fácilmente disponibles. Cualquier acción en la Bolsa de Nueva York se consideraría una garantía comercial, porque se puede vender fácilmente a cualquier inversor cuando el mercado está abierto.

La prueba de fuego de las finanzas muestra qué tan bien una empresa puede convertir rápidamente sus activos en efectivo para pagar los pasivos circulantes. También muestra el nivel de los activos rápidos con respecto a los pasivos circulantes.

Se refiere al número promedio de días que le toma a una compañía cobrar el pago después de realizar una venta.

Mientras los días de venta pendientes sean más altos significa que una compañía está tardando demasiado tiempo en cobrar el pago y está atando su capital en las cuentas por cobrar.

Se calcula dividiendo los activos circulantes entre los pasivos circulantes. Esta relación se indica en formato numérico, en lugar de en formato porcentual. Aquí está el cálculo:

Indicador circulante = Activos circulantes / Pasivos circulantes.

Las compañías requieren en el balance general separar los activos y pasivos circulantes y de largo plazo. Esta división permite a los inversionistas y acreedores calcular razones importantes como el indicador circulante.

En los estados financieros, las cuentas circulantes siempre se reportan antes que las cuentas a largo plazo.

El indicador rápido se calcula sumando el efectivo, los equivalentes de efectivo, las inversiones a corto plazo y las cuentas por cobrar circulantes, y luego se dividen entre los pasivos circulantes.

Indicador rápido = (Efectivo + Equivalentes de efectivo + Valores negociables + Cuentas por cobrar) / Pasivo circulante.

A veces, los estados financieros de la compañía no dan un desglose de los activos rápidos en el balance general. En este caso, aún se puede calcular el indicador rápido incluso si se desconocen algunos de los totales de activos rápidos.

Simplemente se resta el inventario y los gastos prepagados del total de activos circulantes para el numerador. Es decir, otra forma de expresar esto es:

Indicador rápido = (Activos circulantes – Inventario – gastos prepagados) / Pasivo circulante.

Los días de venta pendientes generalmente se calculan de forma trimestral o anual, promediando las cuentas por cobrar del período y dividiéndolo entre los ingresos diarios: Días de venta pendientes = Cuentas por cobrar promedio / Ingresos por día.

La liquidez es la capacidad de convertir activos en efectivo de forma rápida y económica. Los indicadores de liquidez son más útiles cuando se usan en forma comparativa. Este análisis puede ser interno o externo.

El análisis interno sobre los indicadores de liquidez implica el uso de múltiples períodos contables que se informan utilizando los mismos métodos contables.

La comparación de los períodos de tiempo anteriores con las operaciones actuales permite a los analistas realizar un seguimiento de los cambios en el negocio.

En general, mientras sea mayor un indicador de liquidez mostrará que una compañía es más líquida y tiene una mejor cobertura de las deudas pendientes.

El análisis externo implica comparar los indicadores de liquidez de una compañía con otra, o con toda una industria. Esta información es útil para comparar el posicionamiento estratégico de la compañía en relación con sus competidores, al establecer objetivos de referencia.

El análisis del indicador de liquidez puede no ser tan efectivo cuando se analizan distintas industrias, ya que las empresas de diferentes industrias requieren estructuras disímiles de financiamiento.

El análisis del indicador de liquidez es menos efectivo para comparar empresas de diferentes tamaños en diferentes ubicaciones geográficas.

A diferencia de los indicadores de liquidez, los indicadores de solvencia miden la capacidad de una compañía para cumplir con sus obligaciones financieras totales.

La solvencia se relaciona con la capacidad general de una compañía para pagar las obligaciones de deuda y continuar las operaciones comerciales, mientras que la liquidez se enfoca más en las cuentas financieras circulantes.

Una empresa debe tener más activos totales que los pasivos totales para ser solvente y más activos circulantes que pasivos circulantes para tener liquidez.

Aunque la solvencia no está relacionada con la liquidez de forma directa, los indicadores de liquidez muestran una perspectiva preparatoria en referencia a la solvencia de una compañía.

El indicador de solvencia se calcula dividiendo el ingreso neto más la depreciación de una empresa entre sus pasivos a corto y largo plazo. Esto indica si el ingreso neto de una empresa puede cubrir sus pasivos totales.

En general, una empresa con un mayor indicador de solvencia se considera una inversión más favorable.

Se pueden usar un par de estos indicadores de liquidez para demostrar su efectividad en la evaluación de la condición financiera de una empresa.

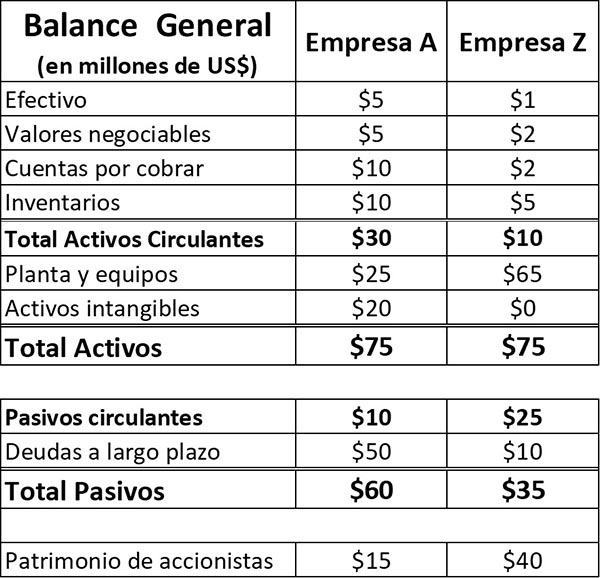

Consideremos dos compañías, Empresa A y Empresa Z, con los siguientes activos y pasivos en sus balances (cifras en millones de dólares). Ambas compañías operan en el mismo sector de fabricación.

En este ejemplo se asumirá que los pasivos circulantes solo consisten en cuentas por pagar y otros pasivos, sin deudas a corto plazo.

Para la empresa A, si se toman las fórmulas para calcular los indicadores correspondientes se tiene:

– Indicador circulante = $30 / $10 = 3,0.

– Indicador rápido = ($30-$10) / $10 = 2,0.

De igual manera, para la empresa Z se aplican las fórmulas correspondientes para los indicadores:

– Indicador circulante = $10 / $25 = 0,40.

– Indicador rápido = ($10-$5) / $25 = 0,20.

Se puede sacar una serie de conclusiones sobre la condición financiera de estas dos compañías a partir de estos indicadores.

La empresa A tiene un alto grado de liquidez. Basado en su indicador circulante, tiene $3 de activos a corto plazo por cada $1 de pasivos circulantes.

Su indicador rápido apunta a una liquidez adecuada, incluso después de excluir los inventarios, con $2 en activos que se pueden convertir rápidamente en efectivo por cada dólar de pasivo circulante. Para resumir, la empresa A tiene una posición de liquidez cómoda.

La empresa Z está en una posición diferente. El indicador circulante de la compañía de 0,4 muestra un grado inadecuado de liquidez con solo 40 centavos de los activos circulantes disponibles para cubrir cada $1 de los pasivos circulantes.

El indicador rápido sugiere una posición de liquidez aún más grave, con solo 20 centavos de activos líquidos por cada $1 de pasivo circulante. En general, la empresa Z se encuentra en una situación de liquidez peligrosa.

- Will Kenton y Adam Hayes (2019). Liquidity Ratio Definition. Investopedia. Tomado de: investopedia.com.

- Accounting Coach.com (2019). What is a liquidity ratio? Tomado de: accountingcoach.com.

- My Accounting Course (2019). Liquidity Ratios. Tomado de: myaccountingcourse.com.

- Cleartax (2018). Liquidity Ratio, Formula With Examples. Tomado de: cleartax.in.

- Steven Bragg (2018). Liquidity Ratios. Accounting Tools. Tomado de: accountingtools.com.

- Rosemary Peavler (2019). Liquidity and Liquidity Ratios. The Balance Small Business. Tomado de: thebalancesmb.com.