Unidades equivalentes: concepto, para qué sirven, cálculo, ejemplos

¿Qué son las unidades equivalentes?

Las unidades equivalentes de producción corresponden al número de unidades terminadas de un artículo que en teoría podría haber producido una empresa, dada la cantidad porcentual incurrida de materiales directos, mano de obra directa y gastos generales de fabricación durante ese período para los artículos aún no terminados.

En otras palabras, si están 100 unidades en proceso, pero solo se ha gastado en estas el 40 % de los costos de procesamiento, entonces se considera que se tienen 40 unidades equivalentes de producción. Estas unidades generalmente se declaran o calculan por separado.

Esta separación se da así: por un lado, los materiales directos; y por el otro, todos los demás gastos de fabricación. Esto es debido a que comúnmente los materiales directos son agregados al comienzo del proceso de producción, mientras que los demás costos se van incurriendo gradualmente mientras los materiales se integran al proceso de producción.

Por tanto, las unidades equivalentes para los materiales directos generalmente son más altas que para los otros gastos de fabricación.

¿Para qué sirven las unidades equivalentes?

La unidad equivalente es un concepto de contabilidad de costos utilizado para el cálculo de los costos de proceso. Se aplica al inventario de productos en proceso al final de un período contable.

No tiene relevancia desde una perspectiva operacional. Tampoco es útil para ningún otro tipo de derivación de costos que no sea el cálculo del costo del proceso.

Cuando los bienes se producen en un proceso continuo, ¿cómo distribuir los costos entre trabajos en proceso y productos terminados? Los contadores han ideado el concepto de la unidad equivalente, una unidad física expresada en términos de una unidad terminada.

Por ejemplo, diez unidades en proceso que están 30 % terminadas equivalen a tres unidades equivalentes de producto terminado. Ninguna de las diez unidades está terminada, simplemente se dice que se ha realizado la cantidad equivalente de trabajo necesaria para terminar tres unidades.

Una unidad equivalente de producción es una indicación de la cantidad de trabajo realizado por fabricantes que tienen unidades parcialmente terminadas disponibles al final de un período contable.

Presentación de resultados

Se encontrarán unidades equivalentes en los reportes de costos de producción para los departamentos productores de los fabricantes que utilizan un sistema de costos de proceso.

Los libros de contabilidad de costos probablemente presenten los cálculos de costo por unidad equivalente de producción bajo dos supuestos de flujo de costos: promedio ponderado y FIFO.

¿Cómo se calculan?

Las unidades equivalentes se calculan multiplicando el número de unidades físicas disponibles por el porcentaje de finalización de las unidades. Si las unidades físicas están 100 % terminadas, las unidades equivalentes serán las mismas que las unidades físicas.

Sin embargo, si las unidades físicas no están 100 % terminadas, las unidades equivalentes serán menores que las unidades físicas.

Por ejemplo, si cuatro unidades físicas de producto están completas al 50 % al final del período, se ha terminado un equivalente de dos unidades

(2 unidades equivalentes = 4 unidades físicas × 50 %). La fórmula utilizada para calcular unidades equivalentes es la siguiente:

- Unidades equivalentes = número de unidades físicas × porcentaje de finalización

Básicamente, las unidades completamente terminadas y las unidades parcialmente terminadas se expresan ambas en términos de unidades completamente terminadas.

Asignación de costo de materiales directos

Cuando se asigna un costo a las unidades de producción equivalentes correspondiente a los materiales directos, normalmente se asigna el costo promedio ponderado del inventario inicial más las compras nuevas, o el costo del inventario más antiguo en existencia (conocido como método FIFO).

El más simple de los dos métodos es el método de promedio ponderado. El método FIFO es más preciso, pero los cálculos adicionales necesarios no representan una buena compensación por el costo-beneficio.

Solo se considera usar el método FIFO cuando los costos varían sustancialmente de un período a otro, de modo que la gerencia pueda ver las tendencias en los costos.

Evaluación

Evaluar las unidades equivalentes de producción requiere un razonamiento cuidadoso sobre la cantidad de material directo inyectado en la producción para cada departamento, con relación a la cantidad total de material directo que finalmente será necesario para completar el proceso dentro de ese departamento.

Este tipo de evaluación debe repetirse para la mano de obra directa y para los gastos generales. Si se aplican los costos indirectos en función de la mano de obra, el proceso se simplifica porque el “porcentaje completado” sería el mismo para la mano de obra y los gastos generales.

Sin embargo, si se aplican los costos indirectos sobre otra base (como horas de máquina), entonces se necesitaría determinar las unidades de equivalencia por separado, para la mano de obra y para los gastos generales.

Ejemplos

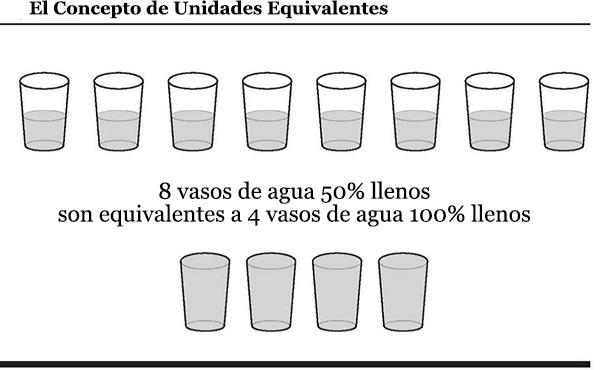

Aquí se presenta un diagrama del concepto de unidades equivalentes. Al examinar el diagrama, se puede pensar en la cantidad de agua en los vasos como costos en los que la compañía ya ha incurrido.

Primer ejemplo

Supongamos que un fabricante utiliza mano de obra directa continuamente en uno de sus departamentos de producción. Durante junio el departamento comenzó sin unidades en inventario, y comenzó y terminó 10 000 unidades.

También comenzó 1000 unidades adicionales que se terminaron en un 30 % a fines de junio. Es probable que este departamento declare que fabricó durante junio 10 300 (10 000 + 300) unidades equivalentes de producto.

Si el costo de mano de obra directa del departamento fue de $103 000 durante el mes, el costo de mano de obra directa de junio por unidad equivalente será de $10 ($103 000 dividido por 10 300 unidades equivalentes).

Esto significa que se asignarán $100 000 (10 000 x $10) de costos de mano de obra a las unidades terminadas y que se asignarán $3000 (300 x $10) a las unidades parcialmente terminadas.

Segundo ejemplo

ABC International tiene una línea de fabricación que produce grandes cantidades de cajas verdes. Al final del período contable más reciente, ABC tenía 1000 cajas verdes aún en producción.

El proceso de fabricación de cajas verdes requiere que se envíen todos los materiales al taller al inicio del proceso. Luego se agrega una variedad de pasos de procesamiento antes de que las cajas se consideren terminadas.

Al final del período, ABC había incurrido en 35 % de los costos generales de mano de obra y fabricación requeridos para completar las 1000 cajas verdes.

En consecuencia, había 1000 unidades equivalentes para materiales y 350 unidades equivalentes para mano de obra directa y gastos generales de fabricación.