Edificios o cuenta de edificios: en qué consiste, ejemplo

Un edificio o cuenta de edificios en contabilidad es una cuenta depreciable de activos fijos, que forma parte de la cuenta “Propiedades y equipos de la planta”. Los edificios se consideran bienes inmuebles y se deprecian generalmente utilizando el método de línea recta. Aunque un edificio como tal es depreciable, el terreno en el que se asienta no.

La cuenta “Edificios” contiene el valor en libros de los edificios propiedad de una entidad. Este valor es el precio de compra original, más las adiciones capitalizadas posteriores, menos la depreciación acumulada y cualquier deterioro de los activos.

“Depreciación acumulada edificios” es una contra-cuenta de activos fijos que se acredita con la depreciación asociada a los edificios. Como se trata de una cuenta del balance, su saldo acumulado irá aumentando cada año. Sin embargo, este saldo acumulado no podrá superar el costo de los edificios.

Cuando el saldo acreedor en “Depreciación acumulada edificios” se compensa con el costo en la cuenta “Edificios”, el resultado será el valor en libros de los edificios.

Índice del artículo

Los edificios son activos que se utilizan con fines comerciales. Incluyen los edificios de oficinas, almacenes o locales comerciales, tales como tiendas de conveniencia, tiendas de gran tamaño, centros comerciales, etc.

El costo de un edificio en los libros contables viene dado por el precio en que se compró originalmente. También debe contener cualquier otro tipo de costo inicial que se haya gastado para ponerlo operativo.

De la misma manera que los terrenos, los edificios son activos fijos que se adquieren para que tengan un uso continuo y a largo plazo, para así poder obtener ganancias para el negocio.

Por otro lado, los edificios están sometidos a una depreciación, que es la reducción periódica de su valor. Esto se registra en el estado de resultados, reduciendo así los ingresos. Los terrenos no se deprecian.

También los edificios pueden tener importantes gastos de mantenimiento, que se debitarán en el estado de resultados, reduciendo más los ingresos del período contable.

El costo de un edificio puede incluir los costos de construcción y otros costos incurridos para ponerlo en uso. Por tanto, los retrasos en la construcción pueden afectar el costo total de un edificio.

Los edificios están detallados al costo histórico dentro del balance general como activos fijos o a largo plazo, ya que este tipo de activo se conserva para un uso comercial y no es fácilmente convertible en efectivo.

Como los edificios están sujetos a depreciación, su costo estará ajustado en el balance general por la depreciación acumulada, para llegar así a su valor neto en libros.

Por ejemplo, en el balance general de la empresa ABC se informa que su edificio de oficinas tiene un costo de $140.000, con una depreciación acumulada de $45.000. Así, el valor neto en libros o el valor contable neto del edificio en el balance general es de $95.000.

Si se necesita vender un edificio en cierto momento debido a algún motivo comercial, cualquier ganancia o pérdida en la venta estará basada en la diferencia entre el valor contable neto del edificio y el precio de venta del mercado.

Cuando se genera una ganancia de la venta realizada, el monto recibido en exceso sobre el valor neto en libros del edificio se reflejará en el estado de resultados como un aumento de los ingresos del período contable en cuestión.

Si la venta resulta en una pérdida porque el negocio recibe un monto menor al del valor en libros, la pérdida también se reflejará en el estado de resultados como una disminución de los ingresos.

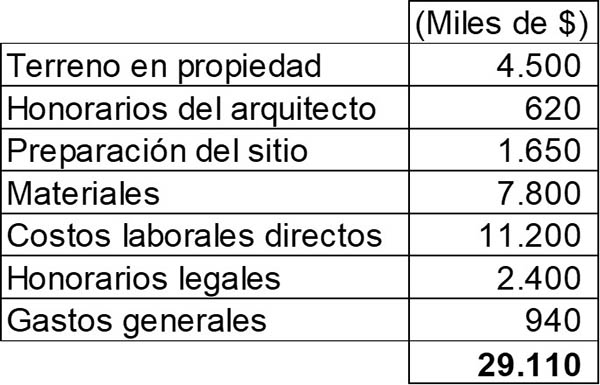

El 2 de mayo de 2011 se comenzó la construcción de una nueva tienda por departamentos de Mar Company. Para esta construcción se incurrió en los siguientes costos:

La tienda se terminó de construir el 1 de febrero de 2012 y se puso en operación después de su gran inauguración, realizada el 2 de mayo de 2012. La vida útil del edificio se estima que serán 30 años.

Mar Company emitió el 2 de mayo de 2011 un préstamo por $25 millones para ayudar a la construcción de su nueva tienda, la cual cumple con la definición de un activo calificado. El préstamo tenía una tasa de interés anual del 8% y el reembolso total del mismo estaba fijado para el 2 de mayo de 2012.

Se requiere calcular el monto que se debe incluir en la cuenta contable “Propiedades, y equipos”, con respecto a la nueva tienda e indicar qué impacto tendría toda la información indicada anteriormente en el estado de resultados para el año fiscal que finaliza el 30 de abril de 2012.

Como se puede observar, este es un ejemplo de un activo autoconstruido. Por tal motivo, se deben capitalizar todos los costos que hagan posible llevar la tienda a su ubicación y condición actual para su funcionamiento previsto.

Con la excepción de los gastos generales, todos los gastos enumerados en la tabla anterior califican para ser capitalizados. Por otro lado, los intereses del préstamo también deben capitalizarse.

Como se están realizando actividades para preparar este activo para su uso previsto, se puede observar que se cumplen los criterios para reconocer su capitalización, ya que se incurre en gastos para el activo, además de incurrirse en costos por un préstamo.

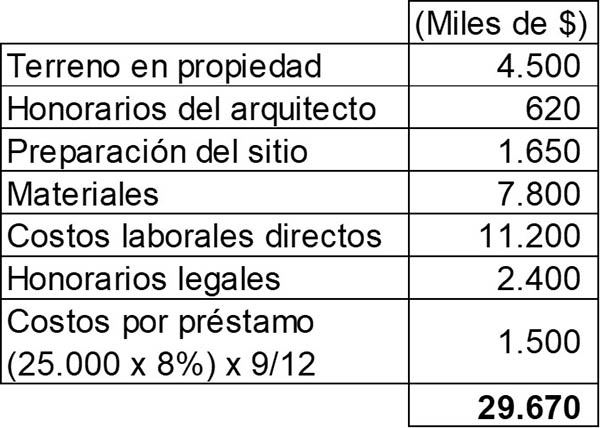

La capitalización de los intereses del préstamo deberá finalizar cuando el activo esté listo para su uso, que fue el 1 de febrero de 2012. En este punto, cualquier interés restante para el período se deberá cargar en el estado de resultados como un gasto financiero. La tabla de capitalización sería:

Por tanto, el monto total a capitalizar en la cuenta del balance “Propiedades y equipos” será $29.670.000.

Con respecto al impacto que tendrá en el estado de resultados, en el mismo se debería cargar lo siguiente:

– Gastos generales por $940.000.

– El interés para los tres meses restantes febrero-abril, que será ahora un gasto por $500.000 (25.000.000 x 8% x 3/12).

Aun cuando el activo no se haya puesto en funcionamiento, está establecido que la depreciación de un activo comienza cuando esté disponible para su uso, que es a partir del 1 de febrero de 2012.

La depreciación anual del edificio será su costo total ($29.670.000) entre 30 años, resultando un monto anual de $989.000.

- Roger CPA Review (2020). Buildings. Tomado de: rogercpareview.com.

- Lumen Learning (2020). Components of Asset Cost. Tomado de: courses.lumenlearning.com.

- Acca (2020). Accounting for property, plant and equipment. Tomado de: accaglobal.com.

- Harold Averkamp (2020). Accumulated depreciation – Buildings definition. Accounting Coach. Tomado de: accountingcoach.com.

- Steven Bragg (2018). Buildings. Accounting Tools. Tomado de: accountingtools.com.