Estado de resultados: qué es, estructura, cómo hacerlo, ejemplo

¿Qué es el estado de resultados?

El estado de resultados o estado de pérdidas y ganancias es un informe financiero que muestra los ingresos, gastos y la ganancia o pérdida resultante obtenida durante un período determinado. Es el estado financiero más popular y común en cualquier plan de negocio, porque es al que recurrirán primero los banqueros e inversores al revisar un plan de negocio.

Este estado indica si una empresa es rentable o no. Comienza con un resumen de los ingresos, detalla los costos y gastos, y luego muestra el resultado final, que es el beneficio neto. Para saber si una empresa está ganando o perdiendo dinero, simplemente hay que observar la parte inferior de este estado.

Aunque solo representa un período de tiempo particular, también puede incluir datos del año anterior o incluso de varios años anteriores para facilitar su comparación y ver cómo le está yendo a la empresa a lo largo del tiempo.

El estado de resultados conforma la base de una importante evaluación financiera empresarial cuando se analiza junto con la información contenida en otros estados financieros.

Estructura: elementos del estado de resultados

La estructura es sencilla de seguir. Las ventas comienzan en la parte superior, los costos y otros gastos se restan a medida que se va avanzando y la línea inferior indica cuánto dinero se ganó o perdió al final del período del informe.

Ventas

Refleja los ingresos recibidos por la venta de servicios o productos. Puede totalizarse para declararse en una sola línea, o separarse en renglones para proporcionar detalles adicionales sobre los productos o servicios que generan ingresos.

Costo de ventas

Son los costos directos para generar los ingresos registrados. Esto incluiría el costo de las materias primas y componentes, los productos comprados para su reventa y los costos laborales directos de producción.

Ganancia bruta

Es la diferencia entre los ingresos y el costo de ventas. Es una medida simple y muy útil de cuánta ganancia se genera por cada $1 de ingreso antes de tomar en cuenta los gastos operativos y otros gastos. Se utiliza para calcular el margen de beneficio bruto (%).

Gastos operativos

Esta sección enumera todos los gastos relacionados con el funcionamiento de la empresa. Aquí se registran los gastos que no están directamente relacionados con la producción de los bienes o servicios, tales como los de los departamentos de finanzas, recursos humanos y administración.

Ganancia operativa

Después de la sección de gastos, los gastos operativos se restan de la ganancia bruta para calcular las ganancias operativas, que son las ganancias antes de intereses e impuestos.

Cargos financieros e impuestos

Esta sección generalmente comprende los gastos ocasionados por los intereses pagados sobre préstamos y obligaciones pendientes. Una cifra útil para que los accionistas evalúen cuánta ganancia se está utilizando en la estructura de financiamiento de la empresa.

Además, se declara la cantidad de impuesto sobre la renta que se haya pagado, o se espera pagar, para el período cubierto por el estado de resultados.

Beneficio neto

Finalmente, en la parte inferior de la página, aparece el monto que interesa a todos: el beneficio neto. Refleja cuánto ganó o perdió una empresa durante el período del informe. Esta es esencialmente la cantidad de dinero resultante después de restar todos los gastos de los ingresos.

¿Cómo hacer un estado de resultados?

El estado de resultados se prepara sobre la base de la contabilidad devengada. Esto significa que los ingresos son reconocidos solo cuando se reciban realmente, en lugar de cuando se realizan las facturas.

Por otro lado, los gastos son reconocidos al momento de incurrirse en ellos, incluso si se pagan en el período contable anterior o posterior al actual.

Período del estado

Se comienza determinando un período específico para el estado de resultados. El período puede ser mensual, trimestral o anual. Las empresas que cotizan en bolsa suelen tener un estado de resultados anual, mientras que las más pequeñas tienden a crear un informe mensual o trimestral.

Ventas

Son los ingresos obtenidos por la actividad principal de la empresa. Por ejemplo, en el caso de un fabricante de aparatos electrónicos, los ingresos estarán conformados por las ventas de aparatos electrónicos del negocio.

Costo de ventas

Para un minorista, el costo de ventas sería la suma del inventario inicial del período más las compras totales durante el período, menos el inventario al cierre del período.

Sin embargo, en el caso de un fabricante, el costo de ventas también incluirá los costos de producción incurridos en la fabricación de los productos durante el período, como el costo de la mano de obra directa, el consumo de materiales, la depreciación de la planta y la maquinaria, los gastos generales de la fábrica, etc.

Ganancia bruta

Simplemente se resta el costo de venta de los ingresos, proporcionando eso una ganancia bruta: Ingresos – Costo de venta = Ganancia bruta.

Por ejemplo, si se compra un artículo por $10 y se vende por $18, la ganancia bruta sería $8.

El margen bruto representa ese número como porcentaje. Cuanto mayor sea este número, mejor. El porcentaje se calcula dividiendo el margen bruto entre los ingresos:

– Ganancia bruta / Ingresos= % Margen bruto.

Gastos operativos

Estos incluyen los costos de distribución y transporte, además de la amplia gama de gastos administrativos o generales en los que incurre una empresa. Algunos ejemplos son:

– Cargos legales y profesionales.

– Costo salarial de la dirección ejecutiva.

– Gastos de alquiler de las oficinas utilizadas con fines administrativos y de gestión.

– Depreciación del edificio de la sede.

Ganancia operativa

También se conoce como EBIT (ganancia antes de intereses e impuestos). Se calcula restando los gastos operativos de la ganancia bruta: Ganancia bruta – Gastos operativos = Ganancias operativas.

Gastos financieros

Aquí se muestran los intereses pagados por préstamos bancarios y otros préstamos, menos los ingresos por intereses recibidos sobre los saldos de efectivo. Algunos estados de resultados detallan tanto los intereses devengados como los intereses pagados.

Impuesto sobre la renta

Es el gasto por el impuesto a las ganancias reconocidas durante un período. Se compone generalmente de los siguientes tres elementos:

– Cargo fiscal estimado del período actual.

– Gasto por impuestos diferidos.

– Ajustes fiscales del período anterior.

Beneficio neto

También conocido como ganancias netas, es el resultado final. Es el saldo que queda después de restar la ganancia operativa menos los gastos financieros y el impuesto. Puede ser potencialmente una pérdida, si se terminó gastando más de lo que ingresó.

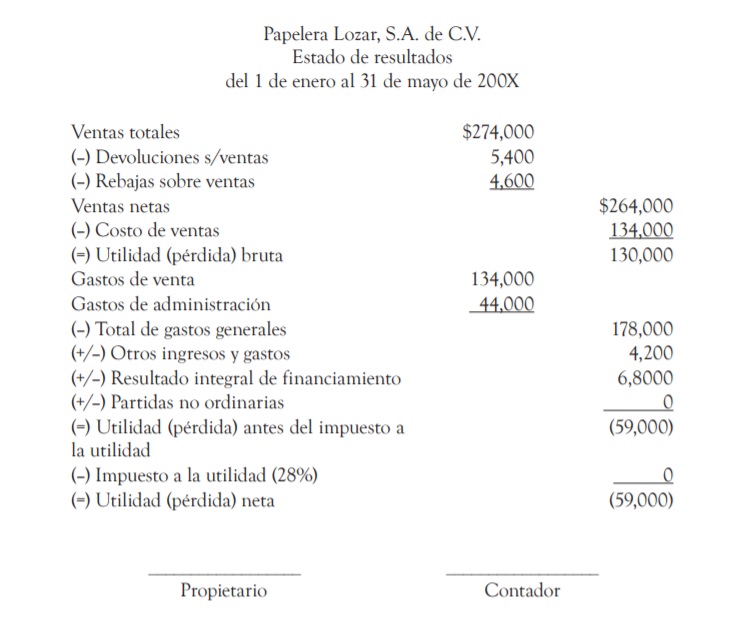

Ejemplo de un estado de resultados

A continuación se presenta como ejemplo un estado de resultados de la empresa ABC, para los períodos contables 2018 y 2019, de tal manera de poder hacer un análisis comparativo.

Referencias

- Income Statement | Profit & Loss Account. Tomado de: accounting-simplified.com.

- Getting to the Bottom Line: How to Read and Use Your Income Statement. Tomado de: apaservices.org.

- Income Statement Made Easy For Your Business. Deskera. Tomado de: deskera.com.