Anticipo de clientes: cómo se contabiliza, ejemplos

El anticipo de clientes es una cuenta de pasivo, en la que se almacenan todos los pagos de los clientes por productos o servicios que aún no se han entregado. Una vez que se entreguen los bienes o servicios relacionados, el monto en esta cuenta se transfiere a la cuenta de ventas.

A veces, los empresarios insisten en que sus clientes realicen algún pago por adelantado. Generalmente se requiere cuando el valor de un pedido es bastante alto o si los productos ordenados son muy costosos.

El anticipo de clientes representa una parte del pago hacia el importe del producto que será entregado en una fecha posterior. Los clientes aceptan hacer adelantos cuando dichos bienes no se encuentran fácilmente disponibles en el mercado o si existe una necesidad urgente de los productos.

Esta cuenta de anticipo se considera una cuenta de pasivo a corto plazo, ya que los montos almacenados en ella se liquidan habitualmente dentro de los siguientes doce meses. Una empresa puede cumplir sus requerimientos a corto plazo con la ayuda de los anticipos de los clientes.

Índice del artículo

- 1 ¿Cómo se contabiliza el anticipo de clientes?

- 2 ¿Cuáles son los motivos del anticipo?

- 3 Activo o pasivo

- 4 Ejemplos de anticipos de clientes

- 5 Referencias

Cuando acontece el anticipo de un cliente, lo contablemente correcto es reconocer el anticipo como un pasivo hasta el momento en que el vendedor cumpla con sus obligaciones, según los términos del acuerdo de venta subyacente. Hay dos entradas de diario involucradas, que son:

Se debita en la cuenta de Efectivo (activo) y se acredita en la cuenta de Anticipo de clientes (pasivo).

Se debita a la cuenta Anticipo de clientes (pasivo) y se acredita en la cuenta de Ventas.

No se deben contabilizar los anticipos de clientes con registros que se reviertan de forma automática, para evitar que al mes próximo quede revertido el monto en la cuenta de Efectivo, a pesar que el dinero recibido deba seguir estando en dicha cuenta.

Lo correcto es realizar mensualmente un seguimiento manual del monto en la cuenta Anticipo de clientes e ir transfiriendo los montos a la cuenta Ventas a medida que se vayan entregando los productos o prestando el servicio.

Esto hace que se tenga que realizar un paso adicional dentro del procedimiento de cierre contable de fin de mes, para así garantizar que se investigue con regularidad el estatus de cada anticipo de clientes.

La tienda de música de la Compañía ABC permite a los clientes comprar certificados electrónicos de regalo canjeables por canciones o dispositivos que pueden almacenar y reproducir canciones.

En junio, los clientes compraron $40.000 en tarjetas de regalo de la Compañía ABC. Los clientes también compraron en ese mismo mes con las tarjetas de regalo $35.000 en canciones de la Compañía ABC. El asiento de diario para registrar el cobro del anticipo sería el siguiente:

Por otro lado, la entrada del diario para registrar la liberación de los certificados de regalo sería la siguiente:

El vendedor no está dispuesto a otorgarle un crédito al cliente. Por tal motivo, exige que se le pague por adelantado.

Un producto puede ser tan particular que si el comprador no paga el proveedor no podrá venderlo a nadie más, por lo cual el vendedor debe exigir un anticipo al cliente.

El cliente puede estar operando bajo la base contable de efectivo y, por tanto, desea pagar en efectivo lo antes posible para así reconocer el gasto y reducir sus ingresos declarables en el año fiscal actual.

El cliente puede pagar por adelantado para reservar la capacidad de producción del vendedor, o al menos evitar que un competidor la utilice antes.

Según la base contable devengada, el ingreso que se reciba antes de haber sido vendido se debe informar como un pasivo. Si se va a hacer efectivo en menos de un año, deberá figurar como un pasivo corriente.

El anticipo de clientes se declara generalmente en el balance general del proveedor como un pasivo corriente. Sin embargo, si el vendedor no espera reconocer en menos de un año los ingresos subyacentes de la transacción de venta, el pasivo deberá clasificarse como un pasivo a largo plazo.

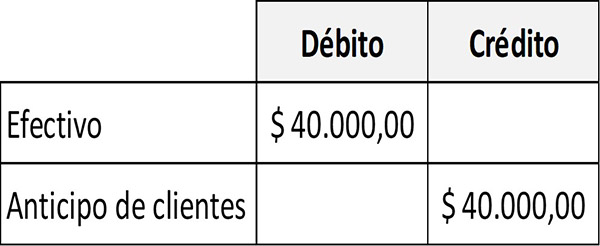

Cuando un cliente le entrega a una empresa un adelanto de efectivo antes de haberse ejecutado la venta, este monto admitido se registrará contablemente con un débito en la cuenta de Efectivo del activo, y un crédito en la cuenta de Anticipo de clientes o Ingresos no devengados del pasivo.

A medida que se vaya vendiendo el monto recibido por adelantado, a través de registros contables de ajuste se irá debitando la cuenta del pasivo por el monto vendido, además de acreditar la cuenta de ventas.

Los pasivos corrientes se refieren a aquellas deudas que deben pagarse en el transcurso de un año o un ciclo operativo.

Si un cliente paga por adelantado un producto o servicio, esta transacción se convierte en parte de un grupo más grande del pasivo, llamado Cobros anticipados, siendo un componente de los pasivos de la compañía que es definitivamente determinable, ya que se sabe que existen y se pueden medir con precisión.

Cuando una empresa recauda este dinero de un cliente, hay un incremento en el efectivo con el aumento correspondiente al Anticipo de clientes del pasivo corriente. Cuando se entregue el producto o servicio, el saldo de Anticipo de clientes disminuirá y habrá el aumento correspondiente en la cuenta de ventas.

Los anticipos de clientes son habituales en las aerolíneas, revistas o periódicos, ya que el cliente paga generalmente una butaca en un avión o una suscripción a una revista, antes de volar en el avión o recibir las publicaciones.

Los certificados o tarjetas de regalo son otro tipo de acuerdo mutuo que implica el anticipo del pago antes de proporcionar un producto o servicio.

Otros ejemplos son una compañía de seguros que recibe la prima de protección para los siguientes seis meses o una empresa de diseño de sitios web que recibe el pago inicial de un cliente para trabajos futuros.

La empresa Artículo Azul recibe $100 de un cliente por un artículo azul personalizado. La compañía registra el recibo con un débito de $100 a la cuenta de efectivo y un crédito de $100 a la cuenta de anticipo de clientes.

Al mes siguiente, Artículo Azul entrega el artículo personalizado y crea una nueva entrada de diario que debita $100 en la cuenta Anticipo de clientes y acredita la cuenta de ventas por $100.

- Steven Bragg (2020). How to account for customer advance payments. Accounting Tools. Tomado de: accountingtools.com.

- Harold Averkamp (2020). Where does revenue received in advance go on a balance sheet? Accounting Coach. Tomado de: accountingcoach.com.

- Forexbite (2020). Customers Advance – Definition. Tomado de: forexbite.com.

- Money Zine (2020). Advances from Customers. Tomado de: money-zine.com.

- Michael Brown (2019). Cash Advance Received From Customer. Double Entry Bookkeeping Tomado de: double-entry-bookkeeping.com.