Métodos UEPS y PEPS: qué son, características y ejemplos

¿Qué son los métodos UEPS y PEPS?

Los métodos UEPS y PEPS son estrategias utilizadas en contabilidad para el manejo del inventario y en asuntos financieros relacionados al monto de dinero que una empresa debe tener comprometido a los inventarios de productos terminados, materias primas, partes o componentes.

La forma en que una empresa elige contabilizar su inventario puede tener un impacto directo en su balance general, en la ganancia que se muestra en su estado de resultados y en su estado de flujos de efectivo.

Las compañías no solo tienen que observar la cantidad de artículos vendidos, sino que también deben hacerle un seguimiento al costo de cada artículo. El uso de diferentes métodos para el cálculo de los costos de inventario afecta las ganancias de la empresa. También afecta la cantidad de impuestos que debe pagar cada año.

Estos métodos se utilizan para manejar las proyecciones de costos relacionadas con el inventario, la reposición de existencias (si se compra a diferentes precios) y para varios otros propósitos contables.

Características de los métodos UEPS y PEPS

UEPS y PEPS son métodos de estratificación de los costos. Se utilizan para valorar el costo de mercancía vendida y el inventario final. La ecuación para calcular el inventario final es la siguiente:

Inventario final = Inventario inicial + Compras netas – Costo de mercancía vendida

Los dos métodos comunes para valorar este inventario, UEPS y PEPS, pueden dar resultados significativamente diferentes.

Método PEPS

El acrónimo PEPS significa “Primero en Entrar, Primero en Salir”, lo cual quiere expresar que los artículos que se agregaron primero al inventario, los más antiguos, son los primeros artículos que se retirarán del inventario para su venta.

Esto significa que aquellos artículos que entraron primero al inventario serán los primeros en salir; de este modo, el inventario se renueva constantemente, así como se mantiene un control de los precios actualizados.

De esta manera, con el método PEPS, el costo del inventario que se informa en el balance general representa el costo del inventario de los artículos que fueron adquiridos más recientemente.

Debido a que PEPS representa el costo de las compras recientes, por lo general refleja con mayor precisión los costos de reemplazo del inventario.

Inflación y deflación

Si los costos vienen aumentando, al venderse primero los primeros artículos que ingresaron al inventario, que son los menos costosos, se disminuye el costo de la mercancía vendida, reportando así más beneficios y, por tanto, pagando un monto mayor de impuesto sobre la renta a corto plazo.

Si los costos están disminuyendo, al venderse primero los primeros artículos que ingresaron al inventario, que son los más costosos, se aumenta el costo de la mercancía vendida, informando así menos ganancias y, por tanto, pagando una cantidad menor de impuesto sobre la renta en el corto plazo.

Capas de inventario

Generalmente en el método PEPS hay menos capas de inventario para rastrear, ya que las capas más antiguas se van agotando continuamente. Esto reduce el mantenimiento de registros históricos.

Método UEPS

El acrónimo UEPS significa “Último en Entrar, Primero en Salir”, lo cual quiere indicar que los artículos agregados más recientemente al inventario se consideran como los primeros artículos a retirar del inventario para la venta.

Si los costos están aumentando, los últimos artículos que ingresaron al inventario, que son los más costosos, son los que se venden primero, incrementando el costo de la mercancía vendida, y reportando así menos ganancias. Por tanto, se paga una menor cantidad de impuesto sobre la renta en el corto plazo.

Si los costos están disminuyendo, al venderse primero los últimos artículos que ingresaron al inventario, los cuales son los menos costosos, se reduce el costo de la mercancía vendida. De esta manera se reportan más ganancias y, por tanto, se paga una mayor cantidad de impuesto sobre la renta a corto plazo.

En esencia, la razón principal para usar el método UEPS es diferir el pago del impuesto sobre la renta en un entorno inflacionario.

No recomendado

En términos generales, el método UEPS no se recomienda principalmente por las siguientes razones:

– No está permitido según las NIIF. Una gran parte del mundo se rige por el marco establecido de las NIIF.

– Generalmente hay más capas de inventario para rastrear. Las capas más antiguas pueden permanecer potencialmente en el sistema durante años. Esto aumenta el mantenimiento de registros históricos.

– Por haber muchas capas de inventario, algunas con costos de varios años atrás que varían sustancialmente de los costos actuales, al acceder a una de estas capas antiguas se puede provocar un drástico aumento o disminución en el monto del costo de mercancía vendida.

– Este método contable de inventario rara vez ofrece una buena representación del costo de reposición de las unidades de inventario. Además, puede no corresponderse con el flujo físico real de los artículos.

Ejemplos

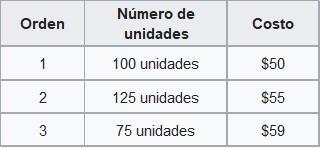

La empresa Foo Co. tiene disponible en noviembre el siguiente inventario, ordenado según su fecha de adquisición:

Valor del inventario usando PEPS

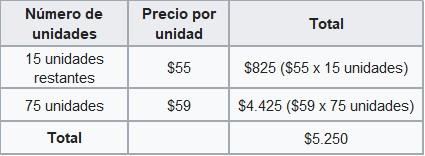

Si Foo Co. vende 210 unidades durante noviembre, la compañía registraría el costo asociado con la venta de las primeras 100 unidades a $50 y las 110 unidades restantes a $55.

Según el método PEPS, el costo total de las ventas para noviembre sería de $11.050 ($50×100 unidades + $55×110 unidades). El inventario final se calculará de la siguiente manera:

Por lo tanto, el balance general mostraría el inventario final de noviembre valorado en $5.250, bajo el método PEPS.

Valor del inventario usando UEPS

Si la empresa Foo Co. utilizara el método UEPS pagaría el costo asociado con la venta de las primeras 75 unidades a $59, 125 unidades más a $55 y las 10 unidades restantes a $50.

Bajo el método UEPS, el costo total de ventas para noviembre sería de $11.800. El inventario final se calculará de la siguiente manera:

Por lo tanto, el balance general mostraría ahora el inventario final de noviembre valorado en $4.500, bajo el método UEPS.

La diferencia entre el costo de un inventario calculado según los métodos PEPS y UEPS se denomina reserva UEPS. En el ejemplo anterior es $750.

Esta reserva es la cantidad por la cual se difiere el ingreso imponible de una empresa utilizando el método UEPS.