Método porcientos integrales: para qué sirve y ejemplo

El método porcientos integrales es una de las técnicas utilizadas para el análisis vertical de los estados financieros. Con este método se puede elaborar un análisis de la estructura financiera de una compañía para un determinado período.

Consiste en una representación de los encabezados estándares en un estado financiero, los cuales son expresados como porcentaje de un encabezado base. Se utiliza para mostrar los tamaños relativos de las diferentes cuentas en un estado financiero.

Se realiza tomando el monto del encabezado más significativo del estado financiero, comparando con este todas las demás partidas individuales del estado. Se conoce también como método de reducción por porcientos o método de porcientos comunes.

Cuando se emplea este método de análisis, se analiza cada línea en un estado financiero como un porcentaje de otra línea. Por tanto, es un método de análisis proporcional.

Índice del artículo

Este método es excelente para mostrar lo que está sucediendo dentro de los estados financieros de una compañía. Sin embargo, no puede responder la pregunta más importante de cualquier análisis: ¿Por qué?

Por ejemplo, con este método de análisis se podría ver claramente que el costo de mercancía vendida es una razón importante por la cual los beneficios estén disminuyendo, a pesar del sólido crecimiento de las ventas de una compañía.

Sin embargo, lo que no se puede saber del análisis vertical es por qué sucede eso. ¿Aumentaron los costos? ¿La gerencia redujo los precios? ¿Fue un poco de ambos? El análisis con el método porcientos integrales plantea estas preguntas, pero no puede brindar las respuestas.

El método porcientos integrales sirve para comprender mejor la composición de un estado financiero. También puede ser muy eficaz para comprender las tendencias claves a lo largo del tiempo. En este método, tanto los activos como los pasivos se podrían considerar iguales al 100%.

Por ejemplo, en el balance general los activos totales de la compañía se mostrarán como 100%, y todas las demás cuentas, tanto en el lado del activo como en el pasivo, se mostrarán como un porcentaje del monto total de activos.

Al hacer esto todos los años, se creará una apreciación del cambio en la distribución de los activos totales.

Este método también se utiliza a menudo para comparar empresas de diferentes tamaños entre sí, en la forma de una evaluación comparativa.

Puede ser difícil comparar el balance de una compañía de $1 mil millones con el de una compañía de $100 mil millones. Las cuentas de análisis vertical de tamaño común permiten comparar y contrastar de manera significativa cantidades de magnitudes muy diferentes.

Debido a que los mismos encabezados aparecen en cualquier organización, esto facilita la comparación de compañías. Por ejemplo, comparar el capital pedido prestado con respecto a los activos totales.

El método porcientos integrales también es la forma más efectiva de comparar los estados financieros de una compañía con los promedios de la industria.

El uso de montos reales en dólares sería ineficaz al analizar toda una industria, pero los porcentajes, que tienen un tamaño común, resuelven ese problema y hacen posible la comparación con la industria.

También se puede aplicar este método a las cuentas del estado de pérdidas y ganancias. Por ejemplo, se mostrará el monto de ventas de la primera línea como el 100%, y todas las demás cuentas se mostrarán como un porcentaje del número total de ventas.

Al representar los encabezados estándares como un porcentaje de la facturación total de ese año, es fácil obtener información sobre la distribución del dinero obtenido con los diferentes costos, gastos y ganancias.

Se puede ver cómo estos contribuyen a los márgenes de ganancias y si la rentabilidad está mejorando con el tiempo. Esto permite comparar años sucesivos para identificar ciertas tendencias. Además, resulta más fácil comparar la rentabilidad de una empresa con sus pares.

Para realizar un análisis del balance general con el método porcientos integrales, el total de los activos, el total del capital contable y de los pasivos generalmente se usan como montos base.

Por otra parte, todos los activos de forma individual, o si se utiliza el balance general condensado los grupos de activos, se expresan como un porcentaje del total de activos.

Las acciones, las deudas a largo plazo y los pasivos circulantes se expresan como un porcentaje del total del capital contable y de los pasivos.

Para realizar un análisis del estado de resultados con este método, el monto de ventas generalmente se utiliza como base.

Por otro lado, todos los demás componentes del estado de resultados, como el costo de mercancía vendida, la utilidad bruta, los gastos operativos, el impuesto a la renta y la utilidad neta, etc., se muestran como un porcentaje de las ventas. El porcentaje se calcula utilizando la siguiente fórmula:

Porciento Integral = (Monto del ítem individual / Monto del valor base) x 100

Un análisis básico de porcientos integrales solo necesita una declaración individual para un período. Sin embargo, se pueden preparar declaraciones comparativas para aumentar la utilidad del análisis.

Cuando se usa en el denominador los activos totales, se mira cada ítem del balance general como un porcentaje del total de activos.

Por ejemplo, si los activos totales equivalen a $500.000 y las cuentas por cobrar son $75.000, las cuentas por cobrar representan el 15% de los activos totales.

Si las cuentas por pagar suman $60.000, las cuentas por pagar son el 12% de los activos totales.

Se puede ver así cuánta deuda tiene la compañía en proporción a sus activos. También, cómo la deuda a corto plazo se compara directamente con los activos circulantes.

Cuanto mayor sea la proporción de activos circulantes, más sólida será la posición de capital de trabajo de la empresa y la capacidad para cumplir con las obligaciones a corto plazo.

Cuando se comparan estos porcentajes con números del año anterior, se pueden ver las tendencias y desarrollar una comprensión más clara de la dirección financiera en la que se dirige la empresa.

Si la inversión en activos está aumentando, pero el capital del propietario se está reduciendo, es que se está tomando demasiado del patrimonio de los propietarios o la rentabilidad está cayendo.

Esto último podría significar que no se están utilizando los activos de manera inteligente y se necesitan realizar cambios operativos. Dichas comparaciones ayudan a identificar problemas para los cuales se puede encontrar la causa subyacente y tomar medidas correctivas.

Si bien se utilizan los activos totales como base del análisis vertical del balance, también se puede cambiar el denominador, en función de dónde se encuentre en el balance.

Los pasivos totales se utilizan para comparar todos los pasivos y el patrimonio total para comparar todas las cuentas de patrimonio.

Por ejemplo, la deuda a corto plazo es de $50.000 y el pasivo total es de $200.000. Por tanto, la deuda a corto plazo es el 25% de los pasivos totales. Comparar estos números con figuras históricas puede ayudar a detectar cambios repentinos.

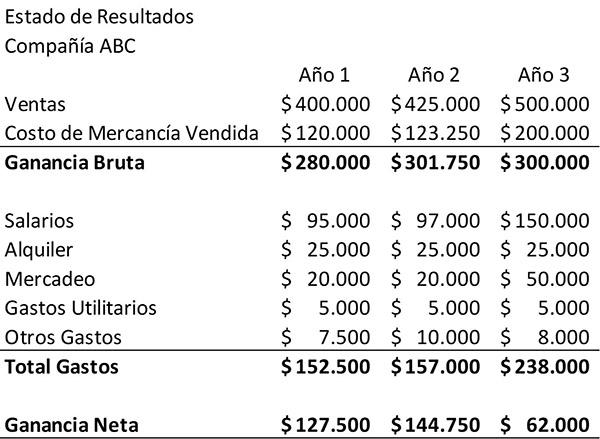

El siguiente ejemplo muestra el estado de ingresos de la Compañía ABC durante un período de tres años. Esto se usará como punto de partida para hacer un análisis vertical.

Primero, se deben revisar los estados de resultados tal como se presentan en términos de dólares. Las ventas de la compañía han crecido durante este período. Por otro lado, la utilidad neta se redujo considerablemente en el tercer año.

Los sueldos y los gastos de comercialización han aumentado, lo que es lógico, dado el aumento de las ventas. Sin embargo, estos gastos no parecen, en principio, lo suficientemente grandes como para explicar la disminución en el ingreso neto. Para ver exactamente lo que está pasando, se tiene que profundizar más.

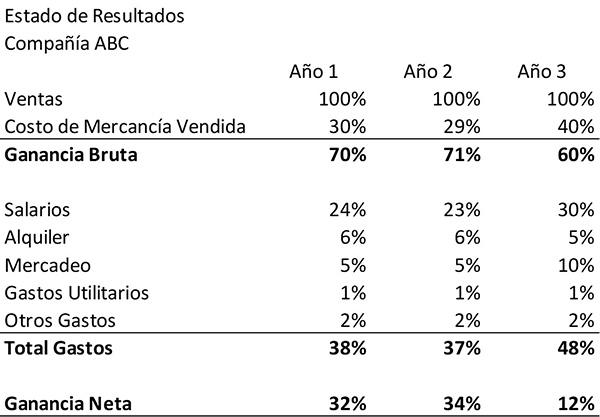

Para hacerlo, se creará una “declaración de ingresos de tamaño común” y se aplicará el método porcientos integrales. Para cada cuenta en el estado de resultados, se divide el monto dado por las ventas de la compañía para ese año.

Al hacer esto, se creará un nuevo estado de resultados que muestre cada cuenta como un porcentaje de las ventas para ese año.

Como ejemplo, en el primer año se dividirá el gasto de “Salarios” de la compañía, $95.000 entre sus ventas para ese año, $400.000. Ese resultado, 24%, aparecerá en la tabla de análisis vertical al lado de Salarios para el primer año. Así es como se debería ver la tabla cuando se completa.

El método porcientos integrales confirma lo que ya se observa en la revisión inicial del estado de resultados. También revela el factor faltante en la disminución de los ingresos netos de ABC Company: el costo de mercancía vendida.

Primero, se puede ver que los gastos de mercadeo de la empresa aumentaron no solo en términos de dinero, sino también como porcentaje de las ventas.

Esto implica que el nuevo dinero invertido en mercadeo no fue tan eficaz para impulsar el crecimiento de las ventas como en años anteriores. Los salarios también crecieron como porcentaje de las ventas.

Este método también muestra que en los años uno y dos, los productos de la compañía cuestan producirlos el 30% y el 29% de las ventas, respectivamente.

En el tercer año, sin embargo, el costo de mercancía vendida se disparó al 40% de las ventas. Eso está impulsando una disminución significativa en las ganancias brutas.

Este cambio podría deberse a mayores gastos en el proceso de producción, o podría representar precios más bajos.

No se puede estar seguro sin saber sobre la administración de la compañía. Sin embargo, con este método se puede ver con claridad y rapidez que el costo de mercancía vendida de ABC Company y las ganancias brutas son un gran problema.

- Vincent van Vliet (2019). Financial Statement Analysis (FSA). Tools Hero. Tomado de: toolshero.com.

- The Motley Fool (2018). How to Interpret the Vertical Analysis of a Balance Sheet and Income Statement. Tomado de: fool.com.

- Steven Bragg (2019). Vertical analysis. Accounting Tools. Tomado de: accountingtools.com.

- Accounting for Management (2019). Vertical (common-size) analysis of financial statements. Tomado de: accountingformanagement.org.

- Ready Ratios (2019). Vertical Analysis of Financial Statements. Tomado de: readyratios.com.

- Tiffany C. Wright (2019). What Does Vertical Analysis of a Balance Sheet Tell About a Company? Small Business – Chron. Tomado de: smallbusiness.chron.com.