Proyecciones financieras: cómo hacerlas, importancia, ejemplo

Las proyecciones financieras son una previsión de los gastos e ingresos futuros. Normalmente, las proyecciones tendrán en cuenta los datos históricos internos y también incluirán un pronóstico de los factores que intervienen en el mercado externo. En términos generales, las proyecciones financieras deberán ser desarrolladas tanto a corto como a mediano plazo.

Las proyecciones financieras a corto plazo representan al primer año del negocio, que normalmente se describe mes por mes. Las proyecciones financieras a mediano plazo representan generalmente los siguientes tres años de actividad, que están resumidos uno a uno.

Crear proyecciones financieras para el arranque de una empresa es tanto un arte como una ciencia. Aunque los inversionistas quieren ver cifras frías y duras, puede ser difícil predecir el desempeño financiero en los próximos tres años, especialmente si todavía se están recaudando fondos.

En cualquier caso, las proyecciones financieras a corto y mediano plazo son una parte necesaria del plan de negocios si se desea que los inversionistas y prestamistas presten mucha atención a la empresa.

Índice del artículo

Al preparar las proyecciones financieras, lo más importante es ser lo más realista posible. No se deben sobreestimar ni subestimar los ingresos que generará la empresa.

Todas las proyecciones deben desglosarse por meses durante al menos un año. Si se elige incluir años adicionales, generalmente no es necesario que sean más detallados que por trimestres para el otro año, y luego anualmente. Todas las proyecciones financieras deben contener estos estados financieros.

Expone los ingresos, gastos y ganancias para un período en particular. Si estas proyecciones se están desarrollando antes de empezar el negocio, con este estado es con el que se querrá realizar la mayor parte de la proyección. Las secciones claves son las siguientes.

Ingresos

Corresponde al monto de dinero que se obtendrá con los servicios o productos que se van a proporcionar.

Gastos

Hay que asegurarse de tener en cuenta todos los gastos con los que se encontrará la compañía, incluyendo los directos, como alquiler de equipos, materiales, salarios de empleados, etc., además de los gastos generales y administrativos, como honorarios legales y de contabilidad, publicidad, cargos bancarios, seguros, arrendamiento de oficinas, etc.

Los gastos se pueden resumir por departamento o categoría mayor de gasto. Se pueden mantener los detalles de partidas individuales para el presupuesto.

Ganancias totales

Es el monto correspondiente a los ingresos menos los gastos, antes de pagar el impuesto sobre la renta. Al restar el impuesto sobre la renta de las ganancias totales se obtendrá la ganancia neta.

Sirve para demostrar a una entidad de préstamos o inversionista que se tiene un buen riesgo crediticio para poder pagar un préstamo otorgado a la empresa. Las tres secciones son las siguientes.

Ingresos en efectivo

Hay que asegurarse de que solo se contabilicen las ventas en efectivo que se cobrarán y no las que se acreditarán.

Desembolsos de efectivo

Se debe revisar el libro mayor para hacer una lista de todos los gastos en efectivo que se espera pagar en el período.

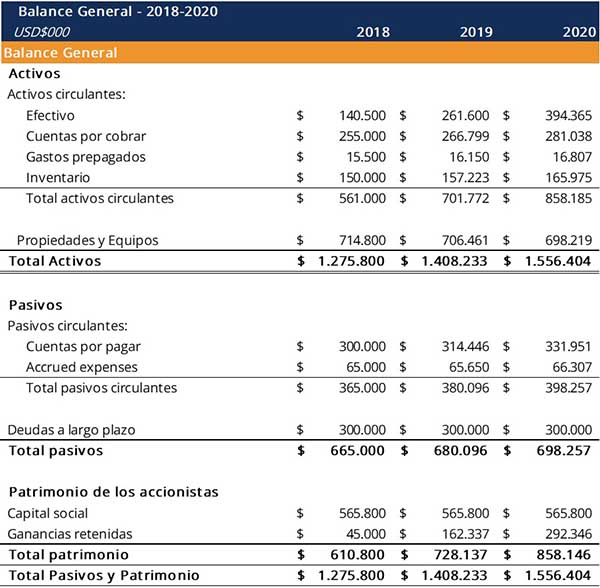

Esta proyección presenta una fotografía de lo que vale netamente la empresa en un momento definido. Todos los datos financieros del negocio se encuentran resumidos en tres clases: activos, pasivos y patrimonio.

Hay que asegurarse de que la información contenida en el balance general sea un resumen de la información que se presentó anteriormente en el estado de resultados y también en la proyección de flujo de efectivo.

Activos

Los activos son todos los objetos tangibles que tienen un valor financiero y que posee la empresa.

Pasivos

Los pasivos son todas las deudas, tanto a corto como a largo plazo, que la compañía debe a los diferentes acreedores.

Patrimonio

Representa la diferencia neta existente entre los activos totales menos los pasivos totales de la empresa.

Para completar las proyecciones financieras, se debe proporcionar un rápido análisis de la información incluida. Se debe pensar como un resumen ejecutivo, que proporcione un resumen conciso de los números que se han presentado.

Planear y trabajar cada año en las proyecciones financieras de una compañía podría ser una de las cosas más importantes que se haga para un negocio. Los resultados, las proyecciones formales, son a menudo menos importantes que el proceso en sí.

La planificación estratégica permite “sacar al aire” los problemas diarios de dirigir la empresa, hacer un balance de dónde se encuentra la compañía y también establecer un curso claro a seguir.

Una proyección rutinaria también apoya a la compañía a luchar con el cambio, tanto fuera como dentro de la organización.

Mediante la reevaluación constante de la competencia, los mercados y los puntos fuertes de la empresa, se podrán reconocer mejor las oportunidades y también los problemas. Existen tres buenas razones para proyectar las finanzas, que veremos a continuación.

Define claramente lo que implica un resultado exitoso. La proyección no es meramente una predicción, sino que implica un compromiso para hacer que se realicen los resultados específicos y establecer hitos para medir el progreso.

Las variaciones de las proyecciones proporcionan una alerta temprana de los problemas. Cuando ocurren variaciones, la proyección puede brindar un marco para determinar el impacto financiero y los efectos de varias acciones correctivas.

Si el rápido crecimiento crea una escasez de efectivo debido a la inversión en cuentas por cobrar e inventario, la proyección debería mostrar esto.

Si las proyecciones del próximo año dependen de ciertos hitos durante este, los supuestos deberían explicarlo.

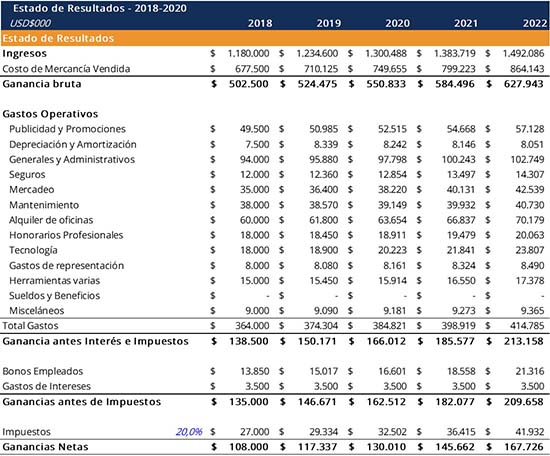

Las proyecciones financieras de la empresa ABC para el período 2018-2020 se presentan de la siguiente manera.

Se ingresa la tasa de crecimiento de las ventas para el período proyectado para así generar los ingresos, el costo de mercancía vendida y el margen bruto para los años siguientes.

Esta proyección se calculará utilizando los supuestos para cada una de las partidas de gastos.

Se crea al vincular los valores en la proyección de ventas y en la proyección de gastos operativos.

Se construye tomando el balance del año actual y calculando los valores de los años siguientes utilizando proyecciones de días de cuentas por cobrar, días de inventario, días de cuentas por pagar y gastos de capital.

Se construye utilizando las cifras calculadas tanto en el estado de resultados, como en el balance general y las tablas de respaldo.

El saldo de efectivo final se vinculará nuevamente al balance general, que se muestra como efectivo en el activo circulante.

- Megan Sullivan (2019). Understanding Financial Projections And Forecasting. Intuit Quickbooks. Tomado de: quickbooks.intuit.com.

- Entrepreneur (2019). Financial Projections. Tomado de: entrepreneur.com.

- Daniel Richards (2019). Writing a Business Plan—Financial Projections. The Balance Small Business. Tomado de: thebalancesmb.com.

- CFI (2019). Financial Projection Template. Tomado de: corporatefinanceinstitute.com.

- The Business Plan Store (2019). Business Plan Financial Projections. Tomado de: thebusinessplanstore.com.