Depreciación fiscal: concepto, cómo se calcula, ejemplos

La depreciación fiscal es un método mediante el cual las empresas o personas contribuyentes establecen la depreciación como un gasto en sus declaraciones de impuestos. Esto sirve para poder recuperar el costo que se haya invertido en un determinado tipo de activo fijo.

Esta es una deducción permitida por el impuesto sobre la renta. Al crearse un gasto de depreciación, se disminuye el monto de la ganancia del negocio en la que se basa el impuesto, reduciendo así el impuesto a pagar. Suele ser una de las mayores deducciones fiscales que pueden reclamar los inversionistas.

La depreciación es la disminución progresiva del costo del activo fijo durante su vida operativa. Únicamente se podrán depreciar los activos tangibles que la empresa posea, utilizados para actividades generadoras de ingresos, con una vida útil determinable mayor a un año.

A diferencia de una depreciación contable, que se basa en el principio de contabilidad correspondiente y se informa en los estados financieros de la empresa, la depreciación fiscal se registra en las declaraciones de impuestos de la empresa y se basa en las reglas de la oficina de impuestos.

Índice del artículo

La depreciación fiscal es una deducción que se calcula, sin tener que incurrirse en un gasto ese año para reclamarla. La depreciación es un gasto que no se paga con dinero, dando como resultado pagos reducidos de impuestos.

El cálculo de la depreciación fiscal pudiera parecer sencillo, pero existen diversos aspectos que deben considerarse, ya que no es solamente conocer el porcentaje e ir aplicando anualmente ese porcentaje al valor total del activo fijo.

En EE.UU. la depreciación fiscal se calcula utilizando el SRCAM. Este método de depreciación implica que en los primeros años, las empresas podrán depreciar más los activos que en los años posteriores de la vida del activo.

Si bien este método puede reducir los pagos del impuesto sobre la renta en los años iniciales de la vida del activo, el negocio no tendrá los beneficios del impuesto de depreciación en los años posteriores.

Este es el método más utilizado en México, porque es la manera de poder deducir ante la oficina de impuestos la adquisición de activos fijos. Se parece en esencia al método de línea recta, siendo su diferencia que el monto a depreciar en cada ejercicio fiscal va a depender de lo indicado por la ley del impuesto sobre la renta.

Para el cálculo de la depreciación fiscal del activo para poder aplicar el porcentaje de depreciación correspondiente se necesitarán los datos siguientes:

Monto Original de Inversión (MOI)

Este es el monto que fiscalmente se tomará en cuenta como el costo de un activo, sea una maquinaria o un automóvil. Esto servirá como base para el cálculo del monto a depreciar, al igual que para mantener un adecuado control en caso que el activo sufra daños o se venda. Este monto incluye:

– El precio original del activo.

– Los impuestos pagados en relación a su importación o compra.

– Seguros y otros gastos para que el activo pueda llegar a su destino final.

– Las asignaciones por fletes para que el activo llegue.

– Gastos predestinados a la instalación del activo para que funcione correctamente.

– Servicios y honorarios para que llegue el activo.

Calcular este monto servirá para efectuar las depreciaciones fiscales correspondientes a cada uno de los activos fijos que tiene una empresa. Será un dato esencial para establecer la ganancia o pérdida cuando se venda el activo y cuando se tenga que informar sobre los activos a la oficina de impuestos.

Por este motivo es que se debe conocer el MOI de los activos que se utilizan en el negocio, porque gracias a un buen control de esta información se evitarán problemas fiscales.

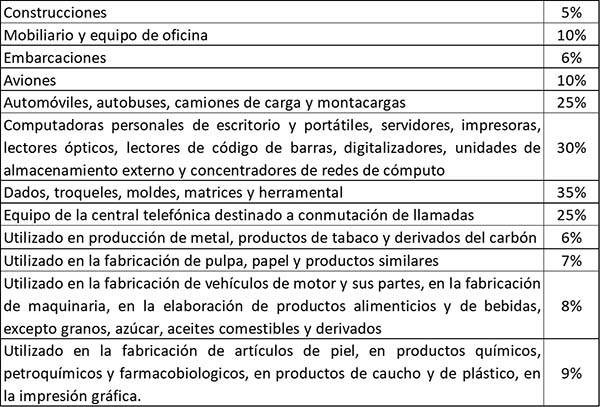

Localizar tipo de activo y porcentaje de depreciación

La depreciación fiscal de inversiones o activos es el monto que una empresa o persona puede presentar como gasto debido al envejecimiento que los activos del negocio han tenido durante el período. Todas las inversiones o activos tendrán que reunir los requisitos siguientes:

– Tener un comprobante fiscal del activo.

– El activo debe ser indispensable para la operación del negocio.

– Si la inversión es por más de 2.000 pesos deberá haber sido pagada con transferencia, cheque o cualquier clase de tarjeta.

El monto máximo que se puede deducir anualmente cada tipo de activo se obtiene al localizar el tipo de activo y el porcentaje de deducción en la tabla siguiente suministrada por la oficina de impuestos de cada país. En este caso se toma una pequeña muestra de lo indicado por la ley de impuesto de México:

Cuando se tenga el porcentaje de depreciación se debe multiplicar por el MOI del activo correspondiente:

– Depreciación fiscal anual= MOI x % depreciación legal.

Para calcular la depreciación fiscal mensual se deberá dividir la depreciación fiscal anual entre doce meses:

– Depreciación fiscal mensual= Depreciación fiscal anual / 12.

Este monto de depreciación será el que se deberá utilizar mensualmente en la declaración de impuestos.

Con el siguiente ejemplo se podrá observar de una manera simple cómo realizar el cálculo de la depreciación fiscal de los activos:

– Valor de adquisición: $100.000.

– Año de adquisición: 2018.

– Meses depreciados: 12.

– Porcentaje de depreciación indicado por la ley: 25% anual.

– Depreciación mensual: $2.083,33.

– Valor depreciado: ($100.000–$25.000)= $75.000.

Se compra un vehículo cuyo costo de adquisición fue de $20.000. Según la ley de impuestos, la tasa máxima que se debe aplicar es de 25%, por lo cual el monto a deducir anualmente sería: $20.000 x 0,25= $5.000.

Esto significa que durante cuatro años se deberá restar al valor del automóvil $5.000 hasta agotar su valor. Sin embargo, esta misma ley señala que al llegar un activo al final de su depreciación, se deberá mantener con el valor de $1 en los libros hasta que se lo dé de baja, ya sea por donación, desecho, regalo, enajenación, etc.

Compañía ABC

La Compañía ABC adquirió una mesa grande para reuniones, que forma parte del mobiliario, por $5.000. Este monto es el total que se pagó sin incluir el IVA. Se obtiene en la tabla legal que el porcentaje autorizado de depreciación fiscal anual para mobiliario es 10%. El cálculo de la depreciación anual es:

– Depreciación fiscal anual= $5.000 x 10%= $500.

Cuando se tiene el valor de la depreciación anual se deberá dividirla entre doce meses para calcular la depreciación fiscal mensual:

– Depreciación fiscal mensual= $500/12= $41,67.

- Capital Claims (2020). What is tax depreciation? Tomado de: capitalclaims.com.au.

- Contador Mx (2015). Depreciación Fiscal de Activos Fijos – Porcentajes y Calculadora en Excel. Tomado de: contadormx.com.

- Rezum (2019). Guía práctica depreciación fiscal de activos en México. Tomado de: rezum.com.mx.

- Software Activos (2015). Depreciación Fiscal de un activo fijo. Tomado de: software-activos.com.mx.

- Fresh Books (2020). Tax Depreciation: The Impact of Depreciation on Taxes. Tomado de: freshbooks.com.