Razón de apalancamiento: qué es, cómo se calcula y ejemplos

La razón de apalancamiento es un indicador que evalúa cuánto del capital de una empresa proviene de la deuda, lo que indica cómo de arriesgada es una empresa desde la perspectiva de su uso de la deuda en relación con sus activos.

La razón de apalancamiento de una compañía indica cuánto de sus activos se paga con dinero prestado. Cuando la proporción es alta significa que la mayoría de los activos de la compañía se paga con deuda.

En términos generales, las empresas buscan que esta razón caiga entre 0,1 y 1,0. una razón de 0,1 indica que un negocio casi no tiene deuda en relación con los activos, y una razón de 1,0 indica que un negocio tiene tanta deuda como activos.

Una razón de 0,5 es más común, indicando que una empresa tiene dos veces más activos que lo que tiene de deuda. Las razones más altas son comunes entre las nuevas empresas que recién comienzan o en las empresas con altos costos de producción.

Índice del artículo

Si se está ejecutando una puesta en marcha, lo más probable es que se esté tratando de obtener financiamiento de una empresa de capital de riesgo o de un banco.

Si se está tratando de obtener fondos, es importante que los registros financieros estén en orden para que los inversionistas puedan evaluar si el negocio será una inversión arriesgada o valiosa.

Uno de los indicadores que se podrían usar para juzgar la salud del negocio es el apalancamiento financiero, que se puede medir cuantitativamente con la razón de apalancamiento.

La razón de apalancamiento mide cómo de apalancada está una empresa. El grado de apalancamiento o carga de deuda de una compañía es una medida de riesgo.

Una razón de apalancamiento alta indica que una empresa está utilizando deuda para financiar sus activos y operaciones, en comparación con una compañía con una menor razón de apalancamiento.

Esto demuestra que, aunque la empresa tenga una deuda, sus operaciones y ventas generan suficientes ingresos para hacer crecer sus activos a través de las ganancias.

Los intereses pagados sobre la deuda pueden ser deducibles de impuestos y permiten a la compañía aprovechar oportunidades que de otra manera no podrían permitirse.

Cuando la razón de apalancamiento es alta, la compañía tiene una gran cantidad de deuda en relación con sus activos.

Por tanto, esto conlleva una carga mayor en el sentido de que los pagos de capital e intereses toman una cantidad significativa de los flujos de efectivo de la compañía. Cualquier falla en el desempeño financiero o un aumento en las tasas de interés podría resultar en incumplimiento de pagos.

Cuando la razón de apalancamiento es baja, los pagos de capital e intereses no requieren una porción tan grande del flujo de efectivo de la compañía, y la empresa no es tan sensible a cambios en los negocios o en las tasas de interés desde esta perspectiva.

Sin embargo, una baja razón de apalancamiento también puede indicar que la compañía no está aprovechando el incremento de la rentabilidad que puede aportar el apalancamiento financiero. En muchas ocasiones se tiene la oportunidad de usar el apalancamiento como un medio para hacer crecer el negocio de manera responsable.

Los prestamistas e inversionistas generalmente prefieren bajas razones de apalancamiento, porque los intereses de los primeros están mejor protegidos en el caso de un declive comercial y es más probable que los accionistas reciban al menos parte de su inversión original en el caso de una liquidación.

En general, por este motivo las altas razones de apalancamiento pueden impedir que una empresa atraiga capital adicional.

Es importante tener en cuenta que la sincronización de las compras de activos y las diferencias en la estructura de deuda pueden generar diferentes razones de apalancamiento para empresas similares.

Este es el motivo por el cual la comparación de la razón de apalancamiento es más reveladora generalmente entre compañías dentro de una misma industria. Debe hacerse dentro de este contexto la definición de una razón “baja” o “alta”.

Una razón de apalancamiento es simplemente la deuda total de una empresa dividida entre sus activos totales. La fórmula es la siguiente:

Razón de apalancamiento = deuda total / activos totales.

La fórmula para la razón de apalancamiento se utiliza básicamente para medir el nivel de deuda de una empresa en relación con el tamaño del balance general.

El cálculo del coeficiente de apalancamiento se realiza principalmente mediante la comparación de la obligación de deuda total en relación con los activos totales de las empresas.

Una alta razón de apalancamiento indica que la empresa puede haber tomado demasiados préstamos y está demasiado endeudada en comparación con la capacidad de la compañía para pagar razonablemente la deuda con los flujos de efectivo futuros.

La fórmula para la razón de apalancamiento se puede calcular mediante los siguientes pasos.

En primer lugar, se calcula la deuda total, la cual incluye tanto el financiamiento a corto plazo como el financiamiento a largo plazo, y los activos totales, que se encuentran fácilmente disponibles en el balance general de la empresa.

Después, la razón de apalancamiento se calcula dividiendo la deuda total entre los activos totales.

Una razón de apalancamiento de 2 a 1 significa que por cada $1 de activos, la compañía tiene $2 en deuda. Una deuda alta puede dificultar el flujo de efectivo de una empresa debido a los grandes pagos de intereses y limitar su capacidad para pedir prestado más dinero.

Si la Compañía XYZ tenía en su balance general un total de $10 millones de deuda y $15 millones de activos, entonces la razón de apalancamiento de la Compañía XYZ será:

Razón de apalancamiento = $10.000.000 / $15.000.000 = 0,67 o 67%.

Esto significa que por cada dólar de activos que tiene la Compañía XYZ, la Compañía XYZ tenía $0,67 de deuda. Una razón por encima de 1,0 indicaría que la compañía tiene más deuda que activos.

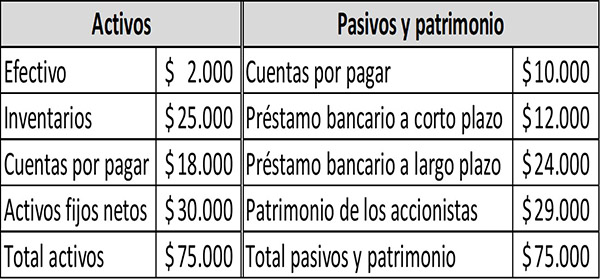

Asumamos que la empresa ABC posee los siguientes datos financieros en su balance general para el año en curso:

De los datos de este balance general se puede calcular la razón de apalancamiento correspondiente:

Deuda total= préstamo bancario a corto plazo + préstamo bancario a largo plazo. Por tanto, la deuda total es igual a: $12.000 + $24.000 = $36.000.

De acuerdo a la tabla, el total de activos es $75.000. Aplicando la fórmula de la razón de apalancamiento se obtiene entonces el siguiente resultado: $36.000 / $75.000 = 0,48.

- Sophia Bernazzani (2019). Leverage Ratio: What It Means and How to Calculate It. Tomado de: blog.hubspot.com.

- Investing Answers (2019). Leverage Ratio. Tomado de: investinganswers.com.

- Wall Street Mojo (2019). Leverage Ratios Formula. Tomado de: wallstreetmojo.com.

- Mark Kennan (2019). How to Calculate Leverage Ratio. The Nest. Tomado de: budgeting.thenest.com.

- Cleartax (2019). Leverage Ratio with Formula and Examples. Tomado de: cleartax.in.