Gastos fijos: qué son, para qué sirven, clasificación, ejemplos

¿Qué son los gastos fijos?

Los gastos fijos son los gastos o costos que no cambian con un aumento o disminución en la cantidad de bienes o servicios producidos o vendidos. Son gastos que deben ser pagados por una empresa, independientemente de la actividad comercial existente. Es uno de los dos componentes del gasto total de administrar una empresa. El otro es el gasto variable.

Los gastos fijos no son fijos permanentemente. Cambiarán con el tiempo, pero serán fijos en relación con la cantidad de producción para el período relevante. Por ejemplo, una empresa puede tener gastos impredecibles no relacionados con la producción, como gastos de almacén y similares. Estos gastos serán fijos solo durante el período de tiempo del arrendamiento.

Las inversiones en instalaciones, equipos y la organización básica que no se puedan reducir significativamente en un corto período de tiempo, se denominan costos fijos comprometidos.

Suelen estar relacionados con el tiempo, como los sueldos o alquileres que se pagan por mes. A menudo se les llama gastos generales.

¿Para qué sirven los gastos fijos?

Un gasto fijo es un gasto operativo para un negocio que no puede evitarse, independientemente del nivel de producción o de ventas que se tenga.

Se utilizan generalmente en el análisis del punto de equilibrio para determinar los precios y el nivel de producción y ventas bajo el cual una empresa no genere ganancias ni pérdidas.

Juntos, los gastos fijos y los gastos variables, conforman la estructura de costos total de una compañía. Esto desempeña un papel clave en la determinación de su rentabilidad.

Los gastos fijos se incurren regularmente y tienden a mostrar poca fluctuación de un período a otro.

Economía de escala

Una empresa debe incurrir en gastos variables y fijos para producir una cantidad determinada de productos. Los gastos variables por artículo se mantienen relativamente constantes. Sin embargo, los gastos variables totales cambiarán proporcionalmente a la cantidad de artículos producidos.

Los gastos fijos por artículo disminuyen con un incremento en la producción. Por tanto, una empresa puede lograr economías de escala cuando produce suficientes productos para distribuir la misma cantidad de gastos fijos en un número mayor de unidades producidas y vendidas.

Por ejemplo, un arrendamiento de $100.000 distribuido en más de 100.000 artículos significa que cada artículo lleva consigo $1 en gastos fijos. Si la compañía produce 200.000 artículos, el gasto fijo por unidad se reduce a $0,50.

Importancia

Una compañía con una cantidad relativamente grande de gastos variables puede exhibir márgenes de ganancia por unidad más predecibles que una compañía con una cantidad relativamente grande de gastos fijos.

Esto significa que si una empresa tiene una gran cantidad de gastos fijos, los márgenes de ganancia realmente pueden reducirse cuando caigan las ventas. Esto va a agregar un nivel de riesgo a las acciones de estas compañías.

Por el contrario, la misma compañía de altos gastos fijos experimentará un aumento de las ganancias debido a que los aumentos de ingresos se aplican a un nivel de gasto constante.

Por lo tanto, los gastos fijos son una parte importante de las proyecciones de ganancias y el cálculo del punto de equilibrio para una empresa o proyecto.

Gastos fijos altos y bajos

Los gastos fijos altos, que conforman la mayor parte de la estructura de costos totales de una empresa, requieren que se alcancen niveles más altos de ingresos para alcanzar el equilibrio.

En algunos casos, los altos gastos fijos desalientan a los nuevos competidores de ingresar a un mercado. También los gastos fijos altos ayudan a eliminar a los competidores más pequeños. Es decir, los gastos fijos pueden ser una barrera de entrada.

Los gastos fijos típicos difieren ampliamente entre las diferentes industrias. Las empresas muy intensivas en capital evitan más los gastos fijos a largo plazo que otras empresas. Las aerolíneas, los fabricantes de automóviles y las operaciones de perforación generalmente tienen altos gastos fijos.

Las empresas enfocadas en servicios, como diseños de sitios web, seguros o preparación de impuestos, generalmente dependen de la mano de obra en lugar de los activos físicos. Por tanto, estas compañías no tienen tantos gastos fijos.

Esta es la razón por la cual la comparación de gastos fijos es más significativa entre compañías dentro de la misma industria. Dentro de este contexto, los inversionistas deben definir relaciones “altas” o “bajas”.

Clasificación

Algunos gastos fijos cambian de manera gradual a medida que cambia la producción y, por lo tanto, pueden no ser totalmente fijos. También hay que tener en cuenta que muchos elementos de costo tienen componentes fijos y variables.

Gastos fijos recurrentes

Son aquellos que dan lugar a desembolsos de efectivo, ya que ciertos pagos explícitos, como la renta, los intereses sobre el capital, las primas de seguros generales, los sueldos del personal irreductible permanente, etc., van a ser realizados en un intervalo de tiempo regular por la empresa.

Gastos fijos asignables

Se refiere a los gastos monetarios implícitos, como los cargos por depreciación, que no implican desembolsos directos en efectivo, sino que se deben calcular en función del tiempo y no del uso.

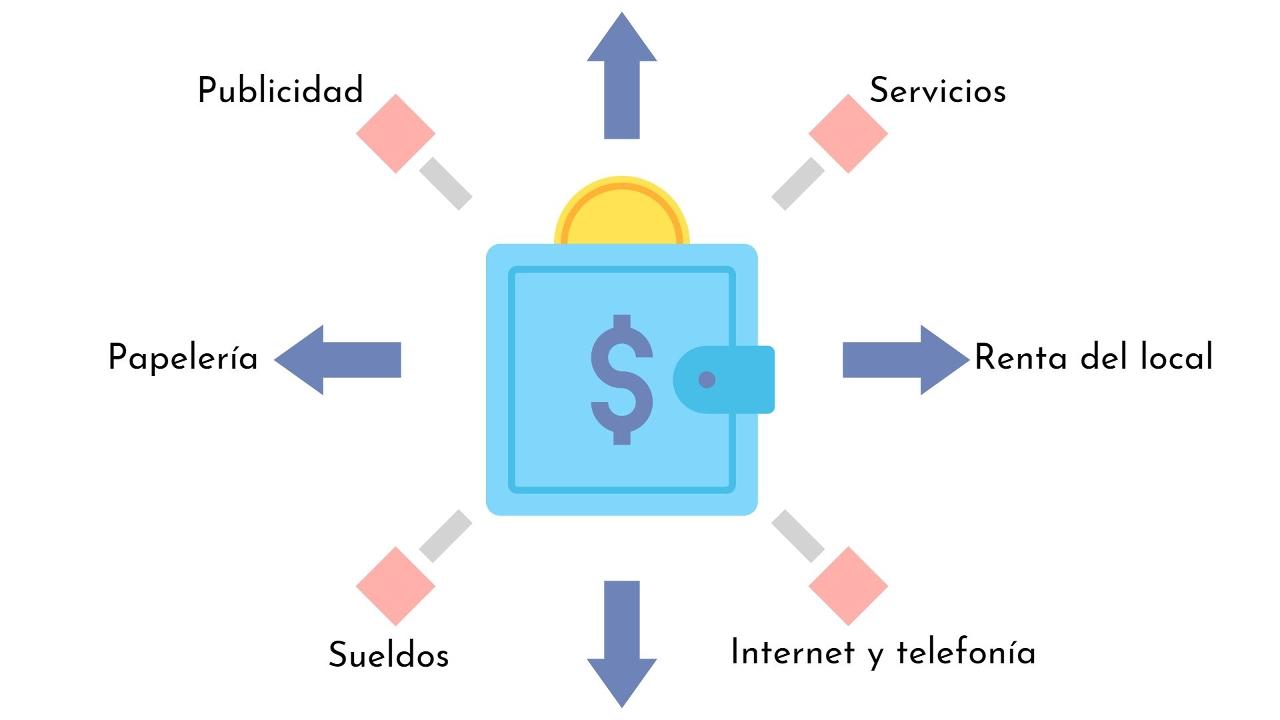

Ejemplos

- Seguros.

- Gastos por intereses.

- Impuestos a la propiedad.

- Gastos de servicios públicos.

- Depreciación de activos.

- Bonos anuales.

- Alquiler de un edificio.

- Gastos de administración.

- Servicios.

- Papelería.

- Internet.

Caso Compañía XYZ

Supongamos que a la Compañía XYZ le cuesta $1.000.000 producir 1.000.000 de artículos por año ($1 por artículo). Este costo de $1.000.000 incluye $500.000 en gastos administrativos, de seguros y de marketing, que generalmente son fijos.

Si la Compañía XYZ decide producir 2.000.000 de artículos el próximo año, sus costos totales de producción solo pueden aumentar a $1.500.000 ($0,75 por artículo). Esto es gracias a que se pueden distribuir sus costos fijos entre más unidades.

Aunque los costos totales de la compañía aumentan de $1.000.000 a $1.500.000, cada artículo se vuelve menos costoso de producir. Por tanto, la empresa se hace más rentable.

Referencias

- Fixed Cost. Tomado de investopedia.com.

- Fixed Costs. Tomado de investinganswers.com.

- Cost and Cost Classifications. Tomado de accountingexplained.com.