Reembolso de caja menor: qué es, documentos y ejemplos

El reembolso de caja menor es el reintegro que se realiza a un fondo fijo asignado a un departamento de la empresa, por el monto de los pagos hechos por este medio, de acuerdo a lo indicado en las facturas y recibos presentados, para así completar de nuevo su monto inicial en dinero en efectivo.

Las empresas generalmente mantienen en sus instalaciones cantidades menores de efectivo para cumplir con pequeños pagos misceláneos, tales como gastos de comida y suministros de oficina.

Puede haber varias ubicaciones de caja menor en un negocio más grande, probablemente una por edificio o incluso una por departamento. Se utiliza un sistema de contabilidad separado para rastrear las transacciones de caja menor.

Dichos pagos generalmente se manejan mediante un sistema de anticipos de caja menor, para el cual se asigna un monto de “dinero fluctuante”. Esta es la cantidad máxima de efectivo que se puede retener en cualquier momento.

El método preferido para realizar un reembolso es mediante cheque, solicitado a través de una solicitud de cheque debidamente autorizada y documentada.

Índice del artículo

Para establecer un fondo de caja menor, se crea un cheque por el monto del fondo asignado a la caja menor particular.

La entrada inicial del diario de caja menor es un débito a la cuenta de caja menor y un crédito a la cuenta de caja o banco.

El depositario luego desembolsa diferentes montos del fondo de la caja menor a cambio de recibos relacionados con los que sean los gastos.

En este punto no existe un registro del diario. En su lugar, va disminuyendo el saldo de efectivo en el fondo de caja menor, mientras que la cantidad de recibos va aumentando.

El efectivo que va quedando más el total de los recibos debe ser en todo momento igual a la cantidad inicial de fondos de la caja menor. Sin embargo, el robo o errores de registro pueden dar como resultado una variación del monto de financiamiento inicial.

Cuando el saldo de efectivo en el fondo de caja menor se reduce a un nivel suficientemente bajo, el custodio de la caja menor solicita al cajero el reembolso de efectivo.

Esto adquiere la figura de un total de los recibos que se han venido acumulando. El cajero emite un cheque nuevo por el valor total de los recibos e intercambia este cheque por los recibos.

La entrada de diario de caja menor es un débito a la cuenta de caja menor y un crédito a la cuenta de caja o banco.

El custodio de la caja menor ingresa el efectivo en el cajón de caja menor, que ahora debe contener la cantidad original de dinero asignada para el fondo.

El cajero crea una entrada de diario para registrar los recibos de caja menor. Esto es un crédito para la cuenta de caja menor, y debitando a varias cuentas de gastos diferentes, dependiendo de lo que se compró con el efectivo.

Es necesario establecer controles internos sólidos para los recibos o desembolsos de efectivo, para evitar el mal manejo de los fondos y salvaguardarlos contra pérdidas.

– La caja menor debe mantenerse en un lugar seguro. Por ejemplo, en una caja de efectivo.

– El cajero debe ser responsable de mantener las facturas correspondientes a los pagos realizados a través de caja menor

– De vez en cuando se deben realizar conteos de efectivo sorpresa para garantizar la exactitud del saldo de efectivo indicado en la caja registradora de gastos menores.

– La cantidad de efectivo de la caja menor no debe ser demasiado alta.

Cada compañía define los formatos a utilizar y el procedimiento a seguir para la solicitud de reembolso, pero esencialmente el proceso consiste en reunir el conjunto de los pagos efectuados con el fondo de la caja menor y los soportes respectivos.

Resulta importante que todo pago, aunque sea mínimo, tenga como soporte la respectiva factura o si fuere el caso el documento equivalente, donde claramente se pueda identificar la empresa o persona a la que se le hizo el pago, para las cuestiones pertinentes como el manejo de los impuestos y la contabilización.

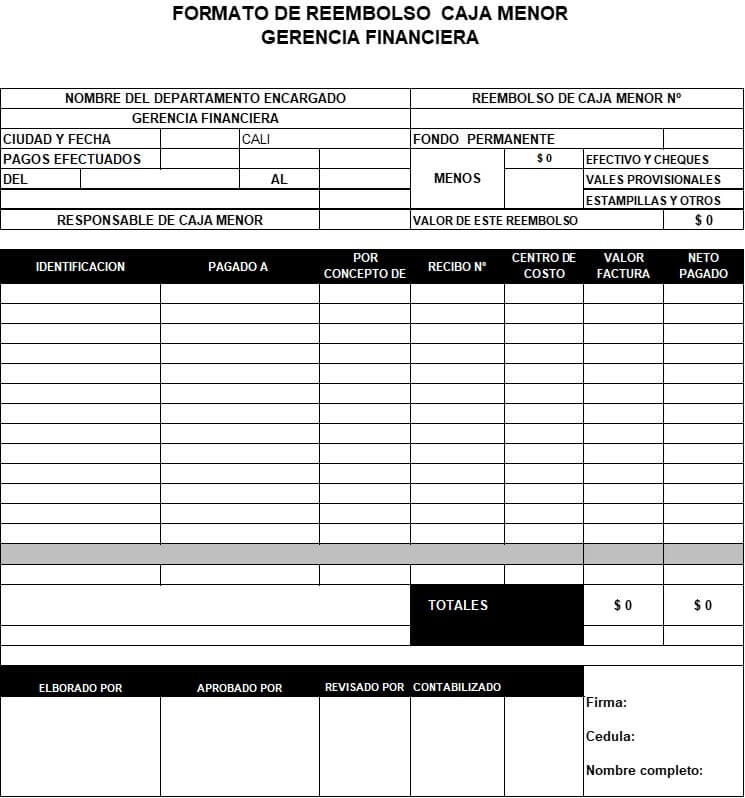

El custodio responsable por el manejo de la caja menor debe rellenar un comprobante llamado “Reembolso de caja menor”, donde están relacionados los gastos realizados en un periodo determinado, con el objeto de recibir el reembolso del dinero consumido.

El empleado debe presentar todos los recibos de gastos originales adjuntos a un formato de reembolso de caja menor rellenado:

La suma total de todas las facturas y recibos en el formato de reembolso y el efectivo disponible restante en la caja menor debe ser igual al monto del fondo de anticipos original.

El formato de reembolso de caja menor totalizada, con la suma de todos los pagos individuales, se envía al controlador para su revisión final y autorización.

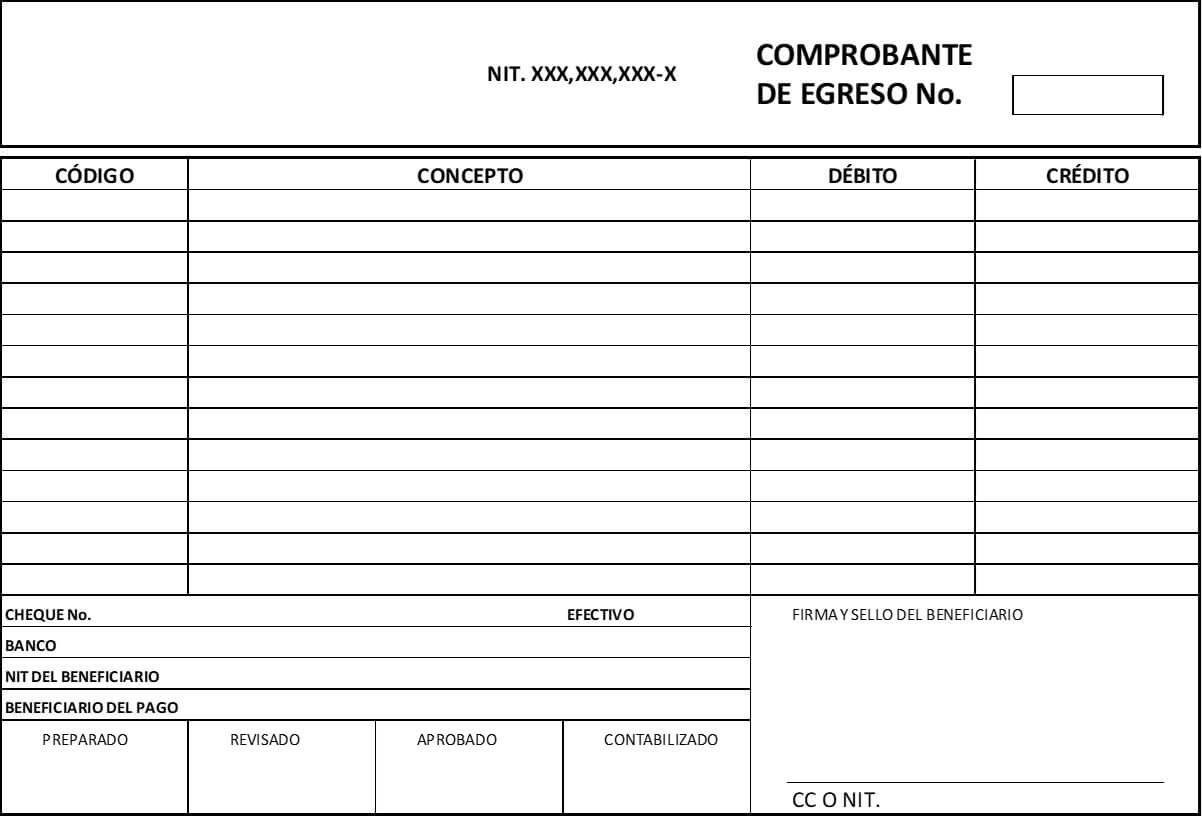

Para realizar el reintegro del valor de los gastos perpetrados de acuerdo a los recibos y facturas de caja menor, que están relacionados en el documento “reembolso de caja menor”, se genera un comprobante de egreso o de pago, tal como se muestra a continuación.

Todos estos documentos involucrados deben adjuntarse al registro contable de comprobante de diario.

El formato de reembolso y los originales de toda la documentación se envían al departamento de cuentas por pagar para su procesamiento.

El comprobante de egreso se hace a nombre del custodio de la caja menor, para que el cheque pueda ser emitido a su nombre por el monto solicitado. El cheque de reembolso puede ser cobrado en forma privada por el custodio.

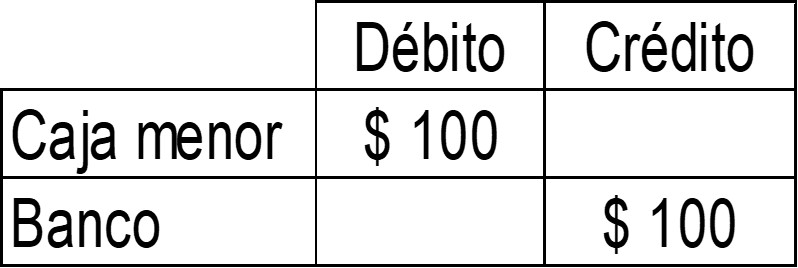

La empresa ABC decide asignar $100 en efectivo como fondo de caja menor a su departamento de operaciones, para que así pueda tramitar directamente sus gastos de bajo monto.

Por tanto, el 1 de marzo se entrega el dinero de $100. La asignación inicial de caja menor se registrará contablemente de la siguiente manera:

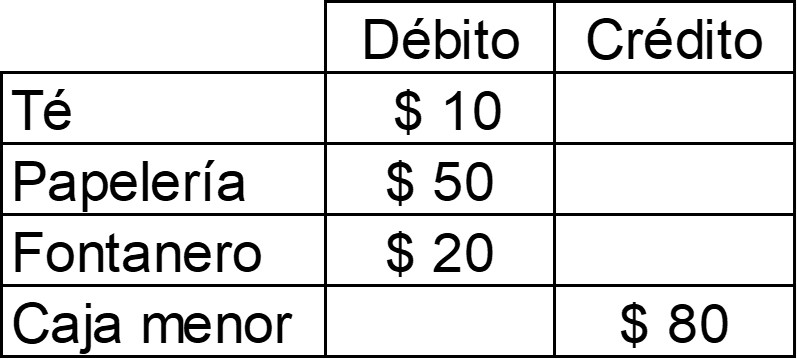

Durante el mes de marzo, a través de la caja menor el departamento de operaciones realizó los siguientes pagos menores:

– El 3 de enero: compra de té por $10.

– El 15 de enero: compra de artículos de papelería por $50.

– El 27 de enero: pago al fontanero por $20.

Estos pagos realizados con la caja menor se registrarán en la contabilidad de la siguiente manera:

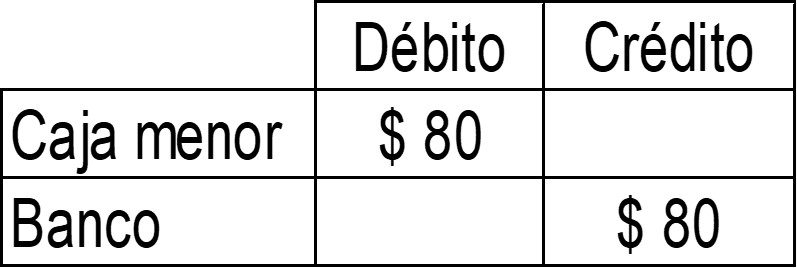

La caja menor debe reembolsarse el 31 de marzo. Como el gasto total en el mes fue de $80, por lo que esta será la cantidad a reembolsar:

Por tanto, al 1 de abril la caja menor volverá a tener los $100 que le fueron asignados inicialmente.

- Fordham University (2019). Petty Cash Imprest Funds and Reimbursements. Tomado de: fordham.edu.

- Stanford University (2019). How To: Reimburse an Employee with Petty Cash. Tomado de: web.stanford.edu.

- Accounting Simplified (2019). Accounting for Petty Cash. Tomado de: accounting-simplified.com.

- Steven Bragg (2019). Petty cash accounting. Accounting Tools. Tomado de: accountingtools.com.

- Gerencie (2017). Reembolso de caja menor. Tomado de: gerencie.com.