Sistema de inventarios perpetuos: concepto, funcionamiento, ventajas

¿Qué es un sistema de inventarios perpetuos?

El sistema deinventarios perpetuos es un método de contabilización del inventario que registra de forma inmediata la venta o compra de inventario mediante el uso de sistemas computarizados y software de administración de activos empresariales.

Muestra una vista bastante detallada de los cambios en el inventario con informes inmediatos sobre la cantidad de inventario en stock, y refleja con precisión el nivel de las mercancías disponibles.

El inventario perpetuo es el método preferido para darle seguimiento al inventario, ya que puede generar continuamente resultados razonablemente precisos, si se maneja adecuadamente.

Como empresa, tener más inventario de lo que se necesita es costoso y puede generar desperdicio. Por otro lado, tener muy poco significa que se corre el riesgo de decepcionar a los clientes y perder ingresos de ventas con sus competidores.

Como el software de inventario perpetuo siempre está actualizado, tiene una visibilidad instantánea de los niveles de stock, lo que le permite responder más rápidamente a los cambios en la demanda.

¿Cómo funciona un sistema de inventarios perpetuo?

Con el sistema de inventario perpetuo, una empresa actualiza continuamente los registros de inventario, contabilizando sus adiciones y sustracciones por actividades como:

- Artículos de inventario comprados.

- Mercancía vendida del stock.

- Materiales tomados del inventario para ser utilizados en la producción.

- Artículos desechados.

El sistema funciona perfectamente cuando se acopla con una base de datos informática, actualizada en tiempo real por el personal del almacén mediante escáneres de códigos de barras o por los vendedores usando terminales de punto de venta.

Inventario periódico versus inventario perpetuo

Tradicionalmente, si se quería saber cuántos artículos había disponibles en el almacén, había que realizar un conteo físico y conciliarlo con sistemas manuales o automatizados basados en lotes.

Las empresas contabilizaban físicamente las existencias al final de un período determinado, y las cifras del inventario se actualizaban en ese momento. Esto se conoce como sistema de inventario periódico, porque la información es actualizada periódicamente.

El sistema de inventario perpetuo utiliza un software de gestión de inventario y procesos que permiten la actualización en tiempo real del movimiento de inventario.

Los empleados usan escáneres de código de barras para registrar las ventas, compras o devoluciones en el momento en que ocurren.

Esta información se envía a una base de datos que es actualizada continuamente para registrar cada cambio. La actualización perpetua del inventario es lo que le da nombre al sistema y lo diferencia del enfoque periódico.

Cuentas de inventarios perpetuos

Bajo este sistema, no hace falta mantener una cuenta de compras porque la cuenta de inventario se carga directamente con cada compra de mercancía.

Las cuentas a contabilizar en este sistema son:

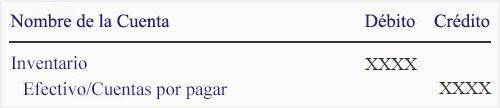

– Cuando se compra la mercancía para almacenarla en el inventario:

– Cuando se incurre en gastos como fletes, seguros, etc., agregados al costo de la mercancía:

– Si la mercancía es devuelta al proveedor:

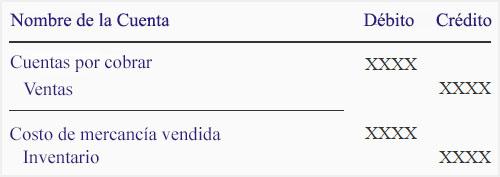

– Cuando la mercancía es vendida:

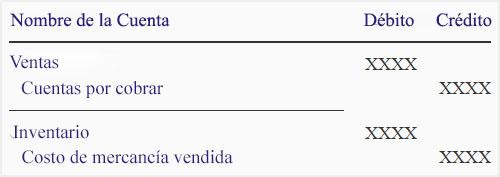

– Si la mercancía es devuelta por los clientes:

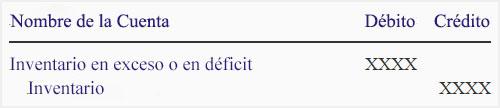

– Cuando se encuentra una diferencia entre el monto de la cuenta de inventario y el conteo físico:

Ventajas

Permite una reposición precisa

Los cambios en el inventario se registran en tiempo real, al comprar y al vender el inventario. Esto lo capacita a producir informes que identifican inmediatamente los artículos de inventario que se están agotando.

Descubre la mengua y el robo

En un sistema de inventario periódico, al final del período se ajusta el inventario, validando el conteo del inventario físico. Esto oculta cualquier robo, mengua o incluso errores en el conteo, cuando se transfiere este ajuste a la cuenta de costo de mercancía vendida.

Un sistema perpetuo comparará el valor del inventario en el sistema con el conteo de final de período y le permitirá indagar cualquier discrepancia.

Produce estados financieros intermedios más exactos

Debido a que en el sistema de inventario periódico los valores de inventario no son cambiados durante el período, tanto la cuenta de inventario en el balance general como la cuenta de costo de mercancía vendida en el estado de ganancias y pérdidas son incorrectas a lo largo del período.

Un sistema perpetuo mantiene esos montos correctos y brinda un conjunto más preciso de estados financieros durante todo el período.

Gestión más cercana de los niveles de inventario

Los niveles de inventario siempre están correctos y se acceden en línea en cualquier momento. Se puede calcular correctamente su tasa de rotación para saber si las ventas se están desacelerando o si los productos ya no se venden rápidamente.

Integración con otros sistemas comerciales

La información de inventario en tiempo real es vital para los equipos financieros y contables. La integración del sistema de inventarios con los sistemas financieros ayuda a garantizar informes tributarios y normativos precisos.

Los vendedores pueden brindar una mejor experiencia al cliente, impactando directamente en su reputación. Su integración con los sistemas de comercialización le brinda a ese equipo una instantánea actual de lo que se vende y lo que no.

Desventajas

Alto costo de implementación

Para usar el sistema de inventario perpetuo, una empresa debe primero instalar equipos y software especializados. Se requiere una gran inversión inicial, muchos recursos y tiempo para implementar el sistema correctamente.

Después de instalar el equipo y software necesarios, seguirá siendo obligatorio su mantenimiento y actualizaciones periódicas, costándole aún más a las empresas.

Mayor complejidad

Requiere que las empresas ofrezcan capacitación a cada uno de los empleados debido a la complejidad del sistema.

Los empleados necesitarán capacitación sobre cómo usar el software particular de la compañía y también recibir capacitación sobre el uso de equipos especiales, como escáneres.

El inventario registrado puede no reflejar el inventario real

Puede ser una desventaja que las transacciones se registren tan pronto como tengan lugar, porque el inventario registrado puede no reflejar el inventario real a lo largo del tiempo.

Esto se debe a que en un sistema de inventario perpetuo no se utilizan frecuentemente los conteos de inventario físico.

Con un mayor número de personas ingresando transacciones en el sistema, la empresa asume un mayor riesgo de cometer errores debido a un error humano.

Más tiempo de consumo

Con el sistema de inventario periódico, las empresas asignan un cierto tiempo para registrar contablemente los inventarios.

Se pueden registrar semanalmente, mensualmente o incluso anualmente. Esto hace que el sistema de inventario periódico consuma menos tiempo que el sistema de inventario perpetuo.

Con el sistema perpetuo, cada transacción debe registrarse de inmediato. Los auditores deben revisar las transacciones para asegurarse que sean correctas y los inventarios físicos aún deben hacerse para encontrar discrepancias en las cifras.